-

더블유게임즈(192080) 리포트를 잘 보아야 하는 이유주식 2020. 3. 13. 02:11

더블유게임즈 리포트(삼성증권 오동환 애널리스트)

더블유게임즈 나름 시총 1조넘었었던 기업으로 나름 커버가 들어오는 종목이다

리포트도 자주는 아닌데 실적시즌하고 실적시즌외 가뭄에 콩나듯 나오긴한다

최근 삼성증권과 하나금투에서 나온 리포트 내용을 한번 보려고 한다

오동환 애널리스트의 리포트 목표주가 55000원으로

내용은 기존에 있던 다른 리포트들과 다른게 없는데

하나 이상한게 있었다

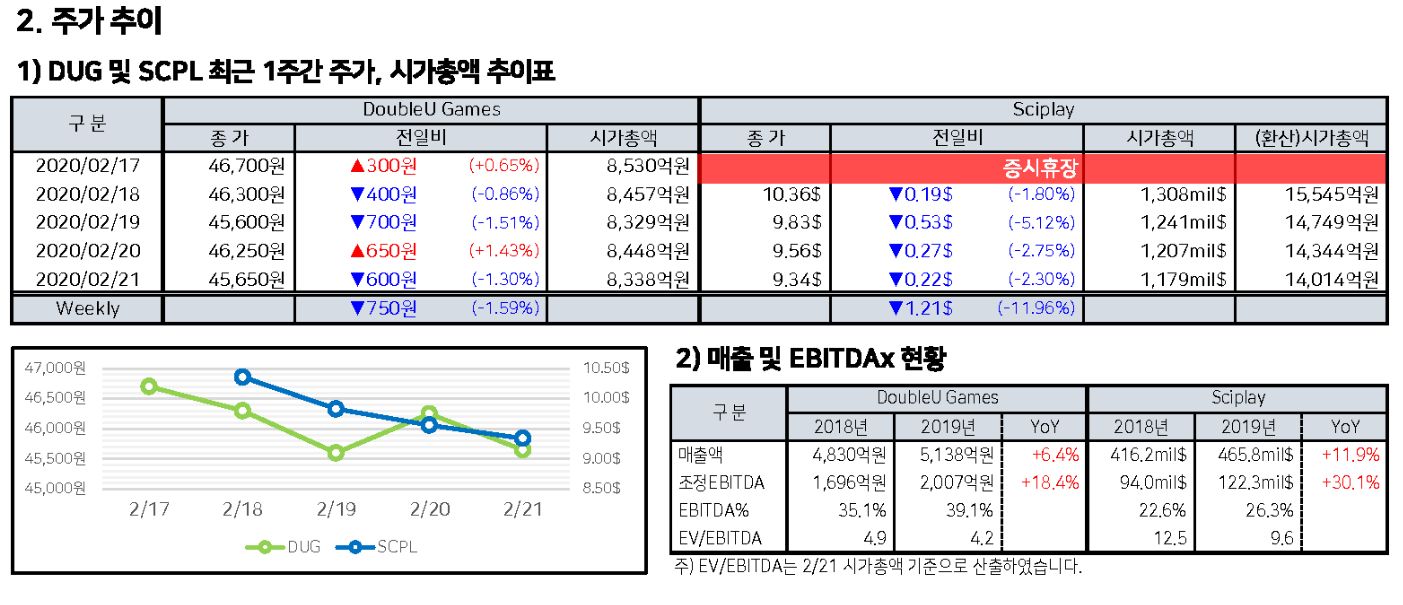

바로 싸이플레이 20 P/E가 9.6배라는것

엥?

싸이플레이가 그정도라니?

자료 출처를 보아하니 블룸버그이다

어리둥절한것이 더블유게임즈 IR레터를보면

싸이플레이는 대충 더블유게임즈보다 약 2배 비싼 가격에 거래되고있다

그렇다면 싸이플레이가 두배 더 많이 버는기업이냐?

그것도 아니다 싸이플레이보다 더블유게임즈가 돈은 더 잘벌고있다

그렇다면 더블유게임즈가 P/E 8배라고 잡았을 때 싸이플레이는 적어도멀티플을 16배는 받고있는데

당장 올해에 9.6배가 된다?

주가가 반토막나거나 이익이 100% 뛰어야된다

영 이상한 P/E 계산이 아닐 수 없는데

내 생각에 저렇게 P/E를 낮게 본다는 것은 블룸버그가 바보도아니고

그만큼 소셜카지노 성장에 기대를 한다는 거 같다

그럼 뭐 더블유게임즈한테도 좋은거긴한데아마 그렇게 드라마틱한 일은 일어나지 않을듯..

상반되는 리포트는 황승택 애널리스트의 리포트이다

목표가가 12만원이다 목표가 의미가 없다지만 애널리스트끼리 이렇게 다를수가..

재밌는 표는 게임주를 한눈에 밸류가능한 표를 제시했는데

더블유게임즈 역시 매력적이다

컴투스도 굉장히 매력적인데 주주환원에서 진짜 많이 디스카운트 되어야 구매할 듯 싶다대주주리스크(?)도 있고

엔씨는 다 좋은데 나같은 개미가 집중매수하기에 한주당 너무 비싸고

밸류가 지금 비싸지도 않지만 그렇게 싸지도 않은 느낌이다

이런 주식은 지금이 제일 싸다던데...'주식' 카테고리의 다른 글

코스피 저점은 어디일까?(PBR 기준) (0) 2020.03.18 삼성전자 과연 지금이 매수타이밍인가? (0) 2020.03.13 3월 12일 하락장기록 (0) 2020.03.13 메리츠자산운용 대표펀드 자산운용보고서를 보며(FEAT.존리) (0) 2020.03.11 3월 9일 하락기록 - 은행주, 게임주, 신용평가 기타 등등 (0) 2020.03.09