-

삼성전자에 몰리는 개미들(주가를 어떻게 전망할 것인가)인상깊은 뉴스 2020. 3. 22. 23:56

삼성전자에 2030 개미들이 새까맣게 몰리는 이유

사회 초년생 A(28)씨는 최근 연 4.0% 이율로 보험약관대출 1,500만원을 받아 삼성전자 주식을 주당 4만8,350원에 샀다. 시간당 서너 번씩 삼성전자 주가를 확인하며 울고 웃는 A씨는 “요즘 친구들이 모이면

news.naver.com

내 친구도 그렇고

증시급락에 삼전을 산 사람들이 참 많았다

사진 않았어도 주식 잘 모르는 사람마저

이 기회에 삼전? 이런 사람들이 많은 거 같다

주식모르는 내 친구도 물어볼 정도다 최근에 내 친구도 나한테 삼전 살 기회냐고 물어봤다

근데 더 웃긴건 자기가 물어볼 정도면 심각하긴 하나보다라고 말하는거보니까

심각성은 잘 아는듯..

결국 저 친구는 안샀지만

과연 삼성전자 지금 사도 괜찮을까?

블로그 유입글을 보면 삼성전자 관련 글을 보고 오시는 분들도 적지않다

https://nursingstudy.tistory.com/240

삼성전자 과연 지금이 매수타이밍인가?

전설의 짤 https://nursingstudy.tistory.com/182 삼성전자우(005935) 지금 사도 괜찮을까? 이젠 추억이 되어버린 짤 저때 삼전을 샀으면 후 하지만 저때 사서 아직도 holding 할 수 있는 사람은 몇이나 될까? 나..

nursingstudy.tistory.com

https://nursingstudy.tistory.com/182

삼성전자우(005935) 지금 사도 괜찮을까?

이젠 추억이 되어버린 짤 저때 삼전을 샀으면 후 하지만 저때 사서 아직도 holding 할 수 있는 사람은 몇이나 될까? 나같아도 못했을 것이다 난 옴니아2가 나올 때 삼성이 망할 줄 알았다 갤럭시 S가 처음 나올..

nursingstudy.tistory.com

뭐 이런 부족한 글들을 썼는데

비슷한 이야기지만 원론적인 이야기를 해보고자한다

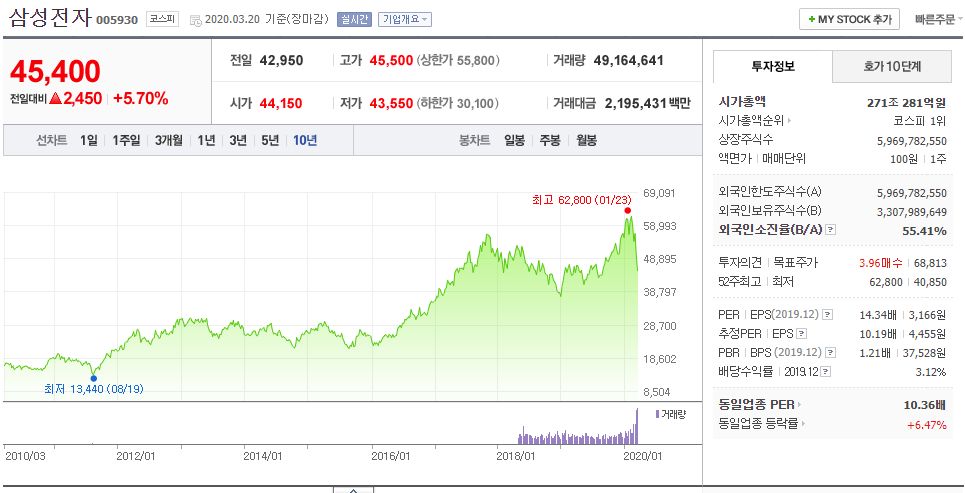

삼성전자 10년차트를 보면

13년부터 16년까지 거의 변동성이 없는 걸 볼 수 있다

그러고나서 17년을 기점으로 팍 주가가 치고 올랐는데

왜그랬을까?

결론은 나도 모른다

근데 추측이 가는 부분은 분명히 있다

바로 실적이다

아 이분 주식 모르는 분이네

주가는 실적 안따라가는거 모름?

개인(개미)이 너무 사서 안오르는거야

수급이 안좋아서 그래

외국인이 많이 팔아서 그래

등등

많이들 말씀하시겠지만

그냥 내 생각을 짧게 적어보고자 한다

삼성전자의 10년치 투자지표 레코드인데

12년부터 16년까지 EPS를보면 2198~3506 까지 왔다갔다 하는걸 볼 수 있다

적어도 적자는 아니었고 돈은 꾸준히 벌었으며 PER도 13년도엔 6.78로 터무니없었다

13년도에 투자를 했어도 16년도쯤엔 어느정도 의미있는 수익률을 기록했겠지만

재밌는건 17년 EPS이다

엄청난 상승을 보였기 때문인데 바로

데이터센터의 서버D램 수요가 폭증했기 때문이다

그동안 D램 업체들이 치킨게임으로 삼성전자, SK하이닉스, 마이크론 3개업체뿐이 없었고

(서버D램으로 써줄만한 업체기준)

그중 삼성전자가 독보적인 1위였다

그 수요의 힘입고 비트코인 채굴열풍으로 반도체 가격이 많이 올라갔던 시절이 17 18 이때였다

사실 비트코인 열풍보다는 서버수요에 따른 반도체 슈퍼사이클 영향이 맞긴하다

아무튼 실적이 최고였고 18년도 하반기쯤 모건쪽에서 반도체 수요보다 공급이 많아

가격하락할 것이란 리포트를 내놓았고 미중무역전쟁으로 증시가 안좋아 19년초까지

주가가 빠졌었다

내가 저 18년 하반기부터 19년 초까지 삼성전자에 투자를 했었다.

18년 TTM기준 PER 5배 우선주는 더 할인되어있는 가격이니까

PER 5도 안되는 가격이 말도 안된다고 생각하여

매입했었다.

그러나 실제 모건 리포트말대로 19년 실적이 많이 안좋았다

EPS가 다시 3000대로 내려왔기 때문인데 덩달아 PER도 올라갔다

근데 주가만 실적이 꺾였으나 6만원까지 올라가는등 너무 비이상적이라 생각하여

투자를 다시 하지는 않았다

여기까지 읽었다면 내가 어떻게 주가를 예측하는지

어떤 전망을 내놓을지 알 것이다

바로 싼 주가와 좋은 실적이다

보통 이 두개가 같이 오기란 쉽지가 않다

종합해보자면 삼성전자의 지금 가격은 싼가? 그리고 좋은 실적이 예상되는가?

두가지 질문에 답할 수 있다면 매수할 조건이 충분하다

삼성전자의 시총은 지금 우선주를 더하면 약 300조가량 되며 2020년 예상 순이익은 30조를 예상한다

멀티플이 10배정도 되니까 5년평균 9.5배에 비하면 사실 그렇게 싼 가격은 아니다

물론 대박이날 수 있다 또 서버D램 수요가 폭증해서 또는 뭐 엄청나게 휴대폰이 잘팔리고 그럴 수 있는데

이게 이익예측이 쉽지않은게 반도체다

그래서 난 이익은 최대한 보수적으로 잡는편이다

결론은 삼성전자의 지금 가격은 역사적으로 싼 가격은 아니며

좋은 실적이 예상되는지는 난 모르겠다이다.

허무맹랑할 수 있는데 그냥 내 답은 이렇다.

다만 한 때 투자했던 기업으로 분명히 BM전망이 밝으며 당장 내년 내후년은 모르겠지만

10년 20년을 넘게보면 분명히 좋은 주식이라는 생각이 든다

좋은 가격이 온다면 또 함께하고 싶은 주식임에는 분명하다

그래서 사라는거야 말라는거야? 묻는다면

It's up to you다(본인 책임)

대신 지금은 나쁘지 않은 주가(싸지도 비싸지도 않은 밸류), 불투명한 올해 실적이라고 말할 수 있겠다

그냥 딱 내 뇌피셜 느낌으로는

좋지도 나쁘지도 않은 주가다

그러나 삼성전자는 장기적으로는 지금 가격이 의미가 없는 주식이기도 할 것 같다

+

저 맨 윗기사를 보면서 굉장히 마음이 아팠던건

“금수저가 아닌 이상 부동산 투자금을 마련하기 쉽지 않다”며 “코로나19로 취업문마저 좁아진 상황에서

삼성전자 주가가 조금만 반등해도 용돈벌이는 충분히 할 수 있을 것”이라고 말했다.

용돈벌이로 주식을 샀다 팔았다 하는게 마음이 아프다

부동산은 규제때문에 샀다 팔았다가 안되니까 그냥 깔고 앉아있는데

주식도 그렇게 생각은 안하는거같다 손에 쥐어진 유동성때문인지..

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=025&aid=0002983479

삼성 공장 팔아 재난소득 주자? 민노총 사내유보금 황당 주장

삼성전자·현대자동차 등 국내 대기업 공장·설비·창고 등을 팔아 '코로나 기본소득'으로 나눠주자? 황당한 얘기 같지만, 신종 코로나바이러스 감염증(코로나19) 확산에 따른 경기 위축 대책으로 이를 거론하는 단체가 있다

news.naver.com

한편으로 난 많은 사람들이 삼성전자에 투자를 하면서

이런 자본주의 시스템을 위협하는 사람들로부터 황금알을 낳는 거위를 지켜줬으면 좋겠다

근데 사실 우리가 안지켜도 외국인이 지킬 것이다(정확히 말하면 자기들 이익을 챙길 것이다)

왜냐면 삼성전자 우선주의 경우 대부분이 외국인이 들고있고

삼성전자도 50%넘게 외국인 주주가 들고 있기 때문이다

그래서 외국인이 많이 판다 개미들이 많이사서 그런다 설거지한다 이런말은

삼전에 있어서는 별로 설득력이 없는 말이다(애초에 작전주급의 시총이 아니다 삼전은..)

18년 하반기 하락때도 그런말 많고 실제로 외국인 매도가 많았지만

그 외국인 물량 열심히 받아먹었던 개미들 다 수익을 냈을 것이다

공매도의 경우도 마찬가지다

그때 외국인 기관 공매도 열심히해서 주가 떨어져서

열심히 주워먹던 개미들도 다 들고있었으면 돈 벌었다

'인상깊은 뉴스' 카테고리의 다른 글

주식 매수 대기자금 45조원 실화냐 (0) 2020.03.30 cash is trash (0) 2020.03.25 3월 13일 뉴스 및 기타 기록 - 코로나19, 증시하락, 사이드카, 서킷브레이크 (0) 2020.03.13 3월 11일 인상깊은뉴스 - 실업급여, 이탈리아 코로나 상황, 공무원 (4) 2020.03.11 JP모건 코로나 바이러스 3월 20일 정점 1만명 감염 (0) 2020.02.26