-

엔씨소프트(036570) 출시지연이슈주식/엔씨소프트 2020. 10. 6. 13:05

이베스트 투자증권의 성종화 애널리스트의 보고서가 나왔다

1) 리니지2m의 하향안정화 과정동안의 실망감(?)

2) 블소2, 리니지2m 대만 출시일정 조정

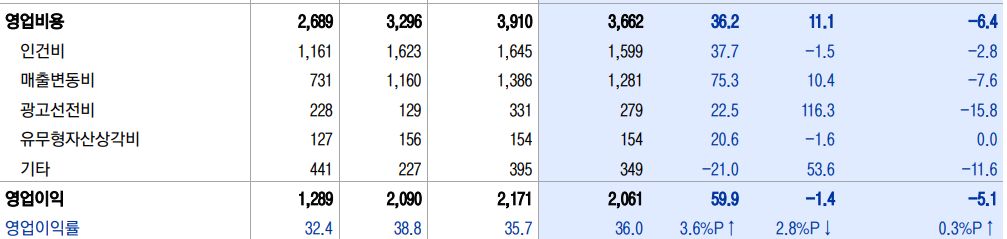

매출액은 소폭상승하나 영업이익은 flat 또는 감소할 것으로 전망

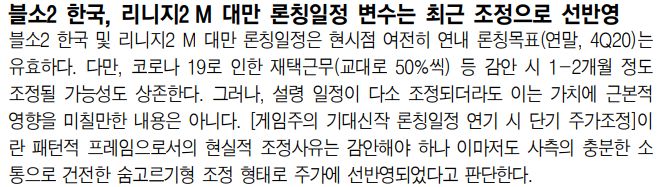

블소2 출시, 리니지2m대만 런칭일정이 1-2개월 정도 조정될 가능성이 존재

그러나 가치에 근본적인 영향을 미칠만한 내용은 아님

(근본적인 가치는 변함 없으나) 목표주가는 125만원에서 110만원으로 12% 하향 (?)

이베스트 괴리율 조정 규정에 따른 것이라고함

아무래도 엔씨하면 국내라 해외매출을 눈여겨보게되는데 리니지m 대만(로열티)이 생각보다 돈을 못번다..

아무리 그래도 pc리니지만도 못하다니 해외매출추이를 잘 봐야겠다.

어느정도 크기가 있는 기업이라 이제는 해외매출성장이 견인되지 못하면 엔씨소프트도 많이 힘들것이라 생각

그리고 인건비가 엄청들어간다 물론 그만큼 좋은 인재를 영입해야한다는 것에는 동의

그래서 택진이형이 주주총회때 해외시장 공략에대해 이야기를 했나보다.

그러나 하드코어rpg 만드는 게임회사가 웨스턴에 갑자기 수출을 잘할 수 있을까?

내 생각에 일본이랑 대만을 집중적으로 공략하지않을까 싶다 (중국은 애초에 막혔고..)

웨스턴향 게임도 분명 프로젝트TL로 콘솔중심으로 가겠지만 당장 아시아권 시장부터 잡아야지않겠나싶다

퓨저의경우 어떻게보면 발판같은 개념일 수 있고 저게 출시되었다고해서 매출액이 크게 변하거나 하지는 않을 것 같고

리포트에서도 언급되지 않는 것으로보아 기대자체를 안하는듯

블소2, 리니지2M 대만출시, 아이온2, 프로젝트TL, 엔티리브 3총사(트릭스터,팡야,H3)

리니지M, 리니지2M에 이어서 스토리는 아직 유효하다고 생각한다

그리고 컴투스를 투자할 때 느낀거지만 출시지연자체는 크게 문제가 안된다

출시지연은 하나도 문제가 되지않는다

중요한건 게임이 잘되느냐 안되느냐다

출시는 1년이 늦었든 2년이 늦었든 나오고나서 흥행을 하냐/못하냐로 갈리게된다

컴투스가 서머너즈워 출시 후 6년동안 게임이 줄줄이 망한 것을 보면 잘 알 수 있다

이번에 나온 히어로즈워도 마찬가지..

결국 게임산업도 대표적인 흥행산업이기때문에 잘되어야한다 미루는건 의미가없다

블레이드앤소울도 충분히 기대가되는 작품이지만

개인적으로는 아이온이 더 기대되는 부분이크다

프로젝트TL의 성공은 거의 도전수준이라 잘모르겠지만

일단 모바일에서 아직 스토리가 유효하다고 생각한다

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=001&aid=0011898750

8천억대 판교구청 부지 매각 속도…엔씨소프트 사업계획서 제출

성남시, 첨단산업육성위원회 심의 등 거쳐 연내 매각 마무리 계획 (성남=연합뉴스) 최찬흥 기자 = 경기 성남시는 감정평가액 8천억원대의 판교구청 예정부지 매각과 관련, 엔씨소프트 컨소시엄��

news.naver.com

판교구청 부지를 통해 더욱더 커질 수 있을지 과연?

'주식 > 엔씨소프트' 카테고리의 다른 글

엔씨소프트 주가하락의 날 (3) 2021.03.29 엔씨소프트(036570) 4Q20 리뷰 (0) 2021.03.04 엔씨소프트(036570) 3분기 실적체크 (2) 2020.09.03 엔씨소프트(036570) 숫자 그 너머에 있는 것 (1) 2020.04.25 엔씨소프트(036570) 지금이 제일 싼 기업인가? (0) 2020.02.12