-

국내 투자기업들 밸류구간 점검(엔씨소프트, 매일유업, 더블유게임즈, KT&G)주식 2020. 12. 6. 15:24

난 싼 주식들을 좋아한다.

이유는 프리미엄을 줄만한 기업들은 결국에 미래의 큰 기대를품고 상승하는 경우가 많은데

그 '기대' 라는 것이 무너지게되면 정말 그 끝은 참담하기 때문이다.

매년 놀림받는 킹든갓택2 적은 아직 살아있다.

폭풍전야.. 그렇다고 성장주 자체를 무시하는건 아니다. 정말 끝내주는 이익성장률을 예측할 수 있다면

차라리 포트를 다 밀고 성장주에 투자하는게 맞겠다.

그만큼 내 돈이 빨리 불어날테니깐..

그러나 나한테 그런 능력이 없다. 반도체 가격을 내다보는 눈도 없고 게임이 잘될지 안될지 아는 능력도 없다.

그냥 지금 가지고있는 펀더멘털치고 좀 싼거 아닌가?? 싶은 생각과

긴 호흡으로 매수하여 평단가를 낮추는 기술밖에 없다.

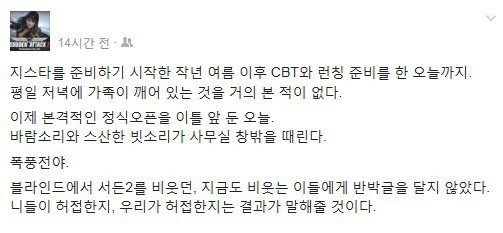

파란색선은 P/E, 검은색선은 cash flow per share 첫 타자는 엔씨소프트.

비중을 조금 줄였는데, 그래도 내년이 더 기대되는 회사라 괜히팔았나? 싶은 회사 중하나다.

일단 내 포트중에서는 거의 유일한 성장주고 그만큼 멀티플도 높게쳐주고있는 회사다.

10년정도의 그래프보다는 5년정도 그래프를볼 때 25배가 상단인데 개인적으로 미래 예측하는 이익의

25배정도만가도 진짜 지금 주가는 싸다는 생각이 들 정도다.

이렇게 적고보니 왜팔았는가싶지만.. 밴드상단을 목표로 잡기보다는 밴드 평균정도에 목표를 거는게 맞다고 생각

의외로 평균은 낮은데 average가 p/e 같은 경우 18배정도다..

그래서 미래이익을 어느정도 당겨왔다고 생각함.(다는 아니고..)

20~22배 정도는 받을만하다고 생각함.

결론은 뭐.. 싸게사고싶은 마음이 굴뚝같은 회사.. 여기서 더 날아가도 솔직히 할말은 없음

내년 블소나 트릭스터m 효과로 날아갈 수도 있을듯

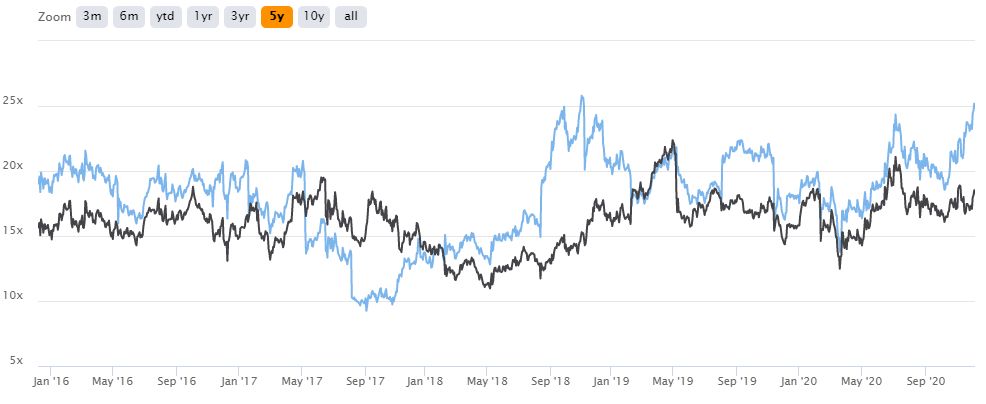

다음은 매일유업이다.

개인적으로 매일유업에게 올해는 그리 좋은 한해는 아닐듯싶다.

탑라인 상승은 있었으나 영업이익이나 순이익같은 밑에단 실적이 작년에비해 별로 안좋았고

현금흐름도 그리 좋지못하다.(하지만 남양과 비교해보면 선녀임)

매일유업에게는 사실 업황자체가 그리 좋지가 않기때문에 그런것같은데..

그런것을 시장도 받아들였는지 아주 패대기치고있다.

상장후 평균을보면 대충 9배정도를 평균으로 받고있는데 지금은 그정도도 못받고있다.

물론 올해 이익을 생각해보면 이익단의 문제가생겼으니 10배가 넘을수도 있겠지만

장기적으로본다면.. 저평가구간은 벗어날 수 있지않을까싶은데

개인적으로는 10배정도는 받아야되지않나 생각이든다. 밴드상단은 13배다.

이 친구도 비중은 그리 크지않다.

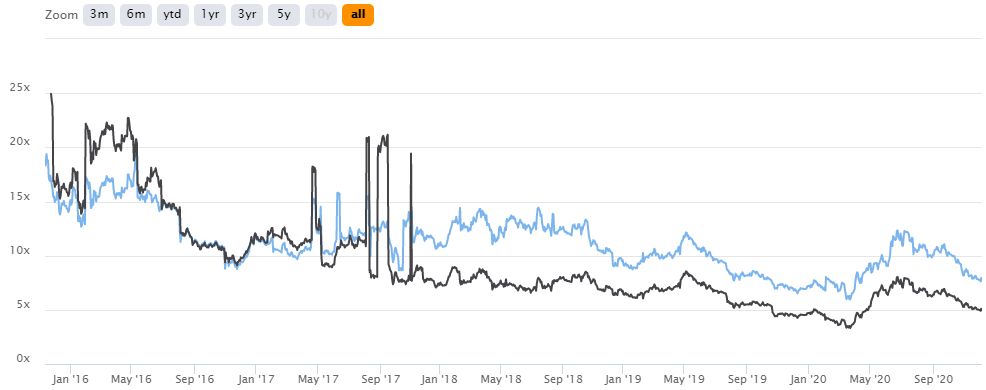

다음은 더블유게임즈다.

AVG는 11배정도 받는다고 하는데 솔직히 11배 정도가 상단이고 크게 뚫지는 못하는 것 같다.

이 기업도 우려가 많다. 신작게임이 없고.. 상장도 불발됐고..

그래서 가격은 현재 10배도 못받고있는 실정이다.

이제 빚도 다 갚아서 이자비용 나갈것도 없고 환율이 안좋아진건 마이너스지만

그건 회사의 펀더멘탈하고는 크게 상관이 없다고 생각한다.

멀티플 10배정도라고한다면 UPSIDE가 그렇게 크지않다고 생각할 수 있지만

CASH FLOW 측면에서는 더 줄 수도 있지않나???

결국엔 기다리고 검증받아야 하는 시기인듯.. 언제나 내가 틀릴 수 있다

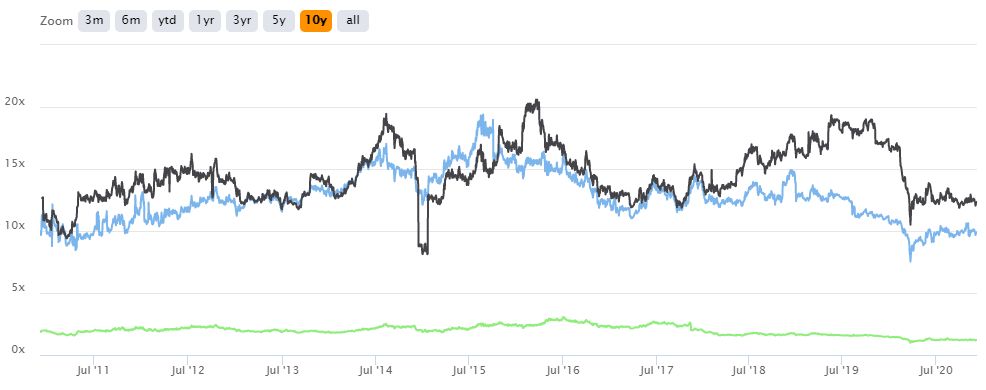

KT&G에는 P/B 를 추가했다. KT&G는 50%는 배당하고 50%는 회사에 비축해두는 어떻게보면

management를 좀 빡시게하는편이다. 그렇기때문에 타임을 좀 길게 늘여서 봤는데

당연하게도 역대급으로 p/b가 싸다.(물론 코로나때가 제일쌈ㅋㅋ)

10년 평균이 2배정도된다. 근데 지금은? 1.2배..

p/e는 평균적으로 12배정도됐는데 요즘은 10배 부근에서 움직이고있다.

근데 사실 pe보다도 자산주와 배당주적인 관점에서보자면 나쁜주식은 아닌데..

단순히 소외됐다는 이유 하나만으로 이 주식을 내팽겨치고 당장 반도체나 오르는 주식으로 옮겨야되나?

글로벌 peer들과 비교해서 kt&g의 재무구조는 정말 군더더기가없다. 부채는 거들뿐이고

돈은 꾸준히 잘벌고 올해 유독 잘벌었다. 미래를 위한 준비로 부동산을 열심히사고 해외수출길을 모색하고

NGP부서에서는 lil의 성공을위해 고군분투(?)하고있다.

아직 한국 담배가격은 인상의 여력이 남아있고 역사적으로 담배가격 인상은 eps가 증가했다.

매출이 flat하다는게 아쉬운점이지만 그런면에서는 그냥 마진율관리+자사주소각을 통해 관리만잘해줘도

충분할 것 같다라는 생각이든다. (하지만 한국기업으로서 어림도없지 소각 절대안함 ㅠㅠ)

어쨌든 역사적으로 제일 싼 구간에 들어온 담배회사가 kt&g만 있는건 아니고.. 그냥 글로벌 전체적으로

담배기업은 천대받고있다. 배당 그거 5%~6% 많으면 8~9% 받아서 뭐하나 당장 테슬라사고 애플사고 그래야지 ㅋㅋ

그래서인지 굳이 target price도 높지않고 업사이드가 높은 투자라고는 생각하지않는다.

이게 kt&g의 투자를 통해 배운 교훈인데.. upside가 엄청 크지않을때 투자를 했다는 것이다.

이 부분에서만큼은 실패했다고 생각하고 다만 지금 굳이 가격이 나쁘다고해서

팔아야될 기업은 아니라고 생각이든다는 것이다.

결국 시간을 내편으로 만들면 이런 고민따위는 안해도 되는건데..

시간이 내편이면 어차피 기다리면된다. 1년이고 3년이고 10년이고 배당받으며 존버하면

어차피 자산가치는 오를것이라 믿는다.

안오르면 뭐 ㅋㅋㅋ 물려주고 ㅋㅋㅋㅋ

기승전시간이다.

언제나 그랬지만 요즘들어 더욱 시간이 내편이 됐음 좋겠다.

대충 나의 투자기업들의 멀티플에 대해서 점검해봤는데

싼것도있고.. 적정한것도있고 그렇다.

지수가 이만큼 올라왔는데 별로 그렇게 고평가느낌이 들지 않은만큼

내 주식들이 소외받고있다 ㅜ

그러하다 소외받고있는 찐따포트폴리오다.

꽃보다남자 F4 그렇게 난 찐4로 내년을 맞이해본다.

'주식' 카테고리의 다른 글

philip morris(NYSE: PM) 4Q20 실적과 컨퍼런스콜 (0) 2021.02.05 1년을 마무리하며(KT&G, 더블유게임즈, 매일유업, 엔씨소프트 etc..) (1) 2020.12.30 강방천 대표는 무슨 주식을 샀을까?(코리아 리치투게더 펀드) (2) 2020.12.01 존리대표의 더우먼펀드는 무엇을 샀을까? (0) 2020.11.20 싸이플레이(NASDAQ: SCPL) 3Q20 실적발표를보다 (2) 2020.11.08