-

KT&G(033780) 최근 리포트 시각자료들 정리주식 2020. 1. 12. 11:07

애널리스트 형님/누님들께서 정성스럽게 작성해주신 리포트들을 보고있자면

FACT나 순수한 OPINION도 좋지만 결국엔 이러한 시각자료들이 아닌가한다

자료를 기반으로 한 그래프.. 나 정말 엑셀 PPT 한글 이런거 할 때 표하고 그래프 싫어했는데

이런게 정말 눈에 보이는 효과가 크다 한눈에 확 들어오니까

주로 리포트는 이런걸 많이보게된다

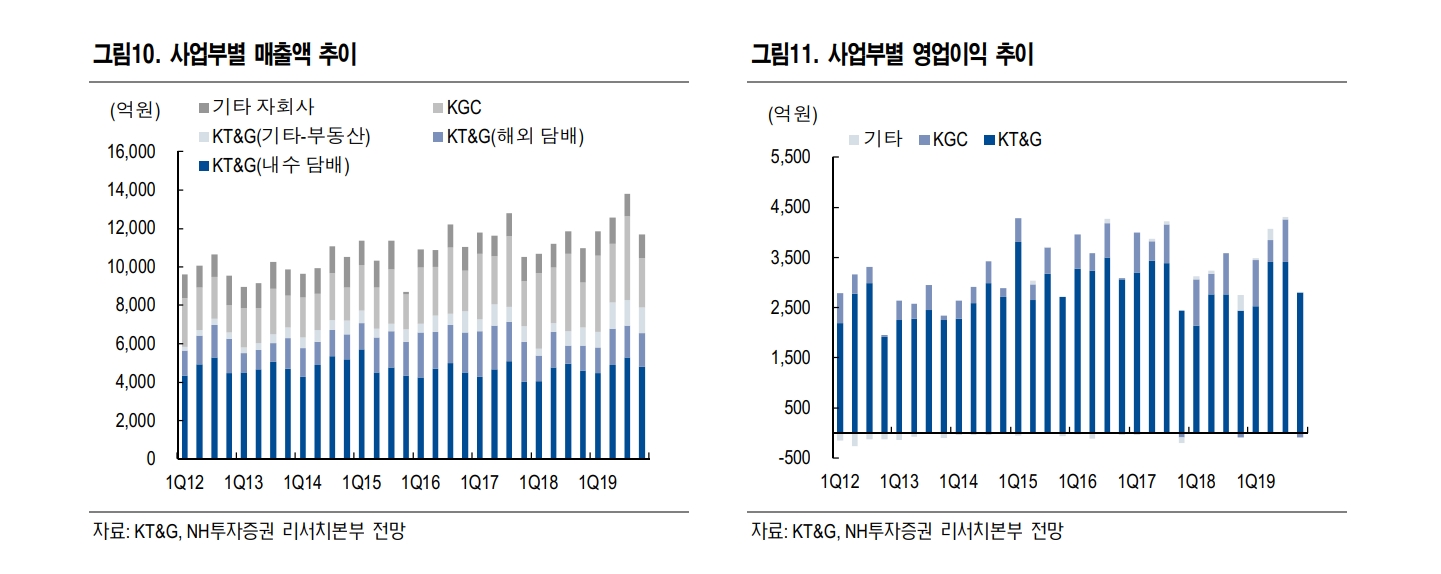

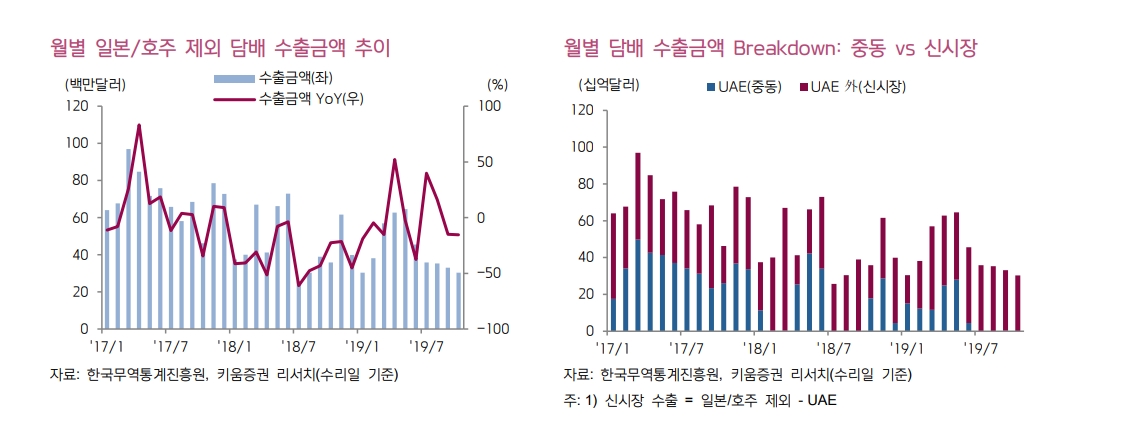

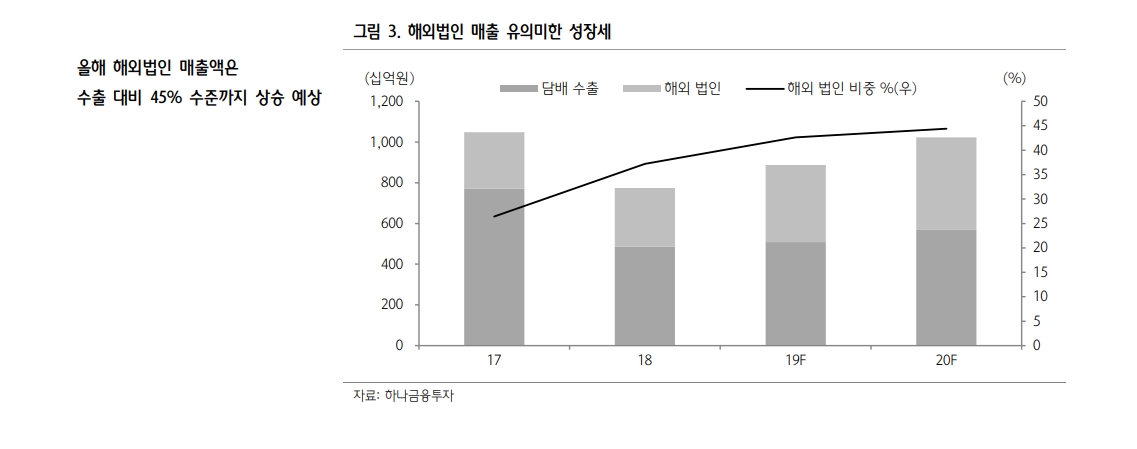

KT&G의 담배매출은 국내 점유율과 해외 매출을 주로봐야된다고 본다

국내 점유율은 60% 이상으로 다행이지만

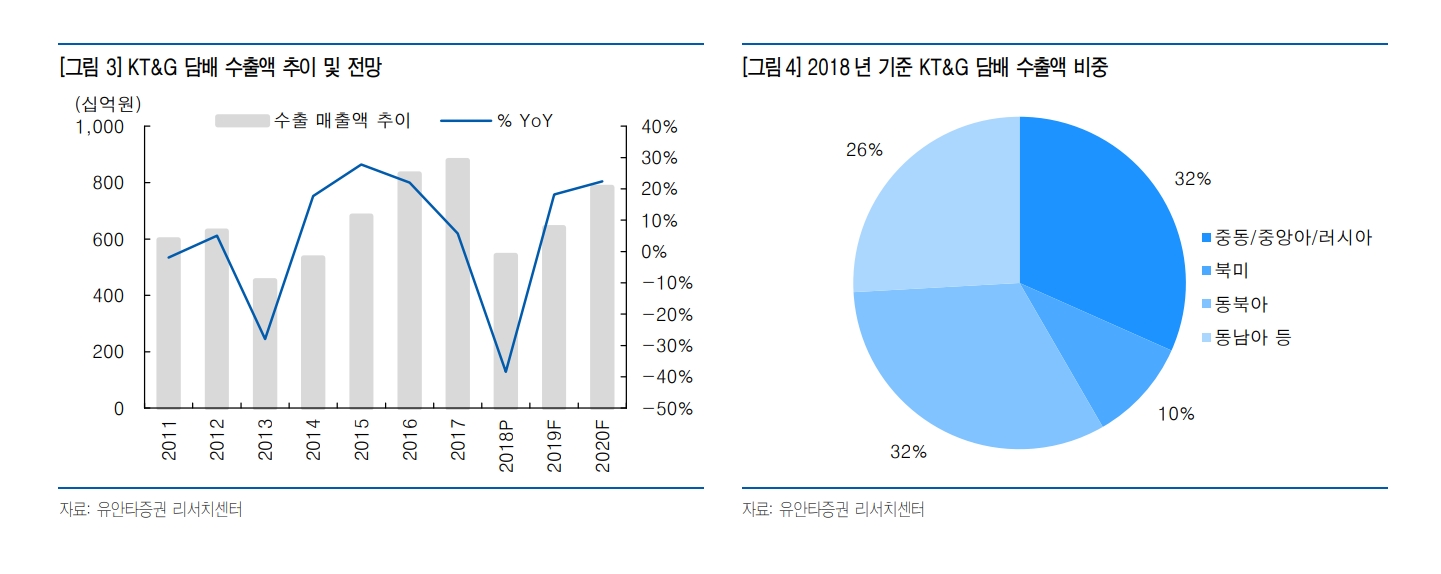

해외매출은 중동 관세이슈로 18년부터 수출금액이 크게 떨어지는 것을 볼 수 있다

최근 이란 이슈때문에라도 좀 어떻게 잘 될 기미보다는 부정적인 영향이 있을 것 같다

그럼에도 KT&G의 실적에 엄청난 타격을 주지 않고 순이익이 견조하다는 점에 중점을 두고 싶다

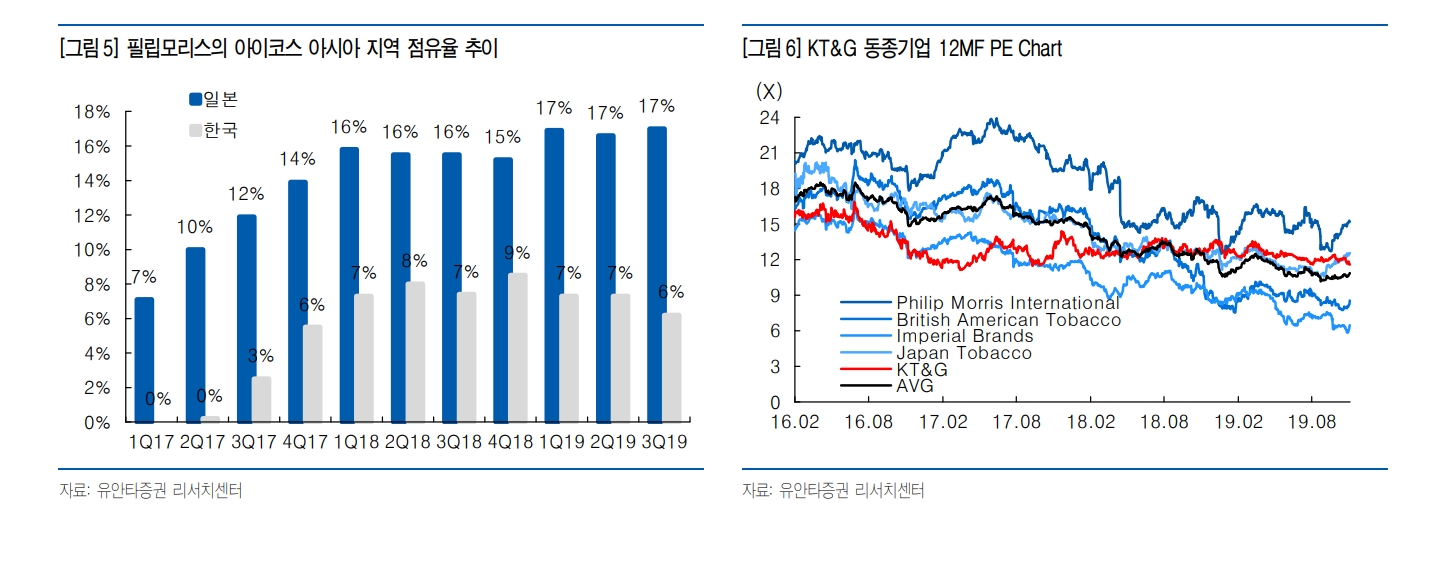

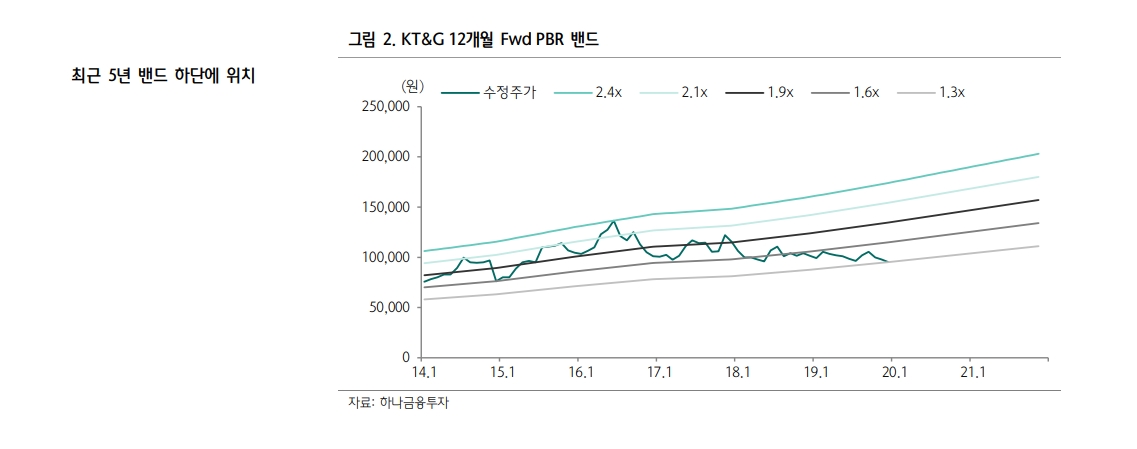

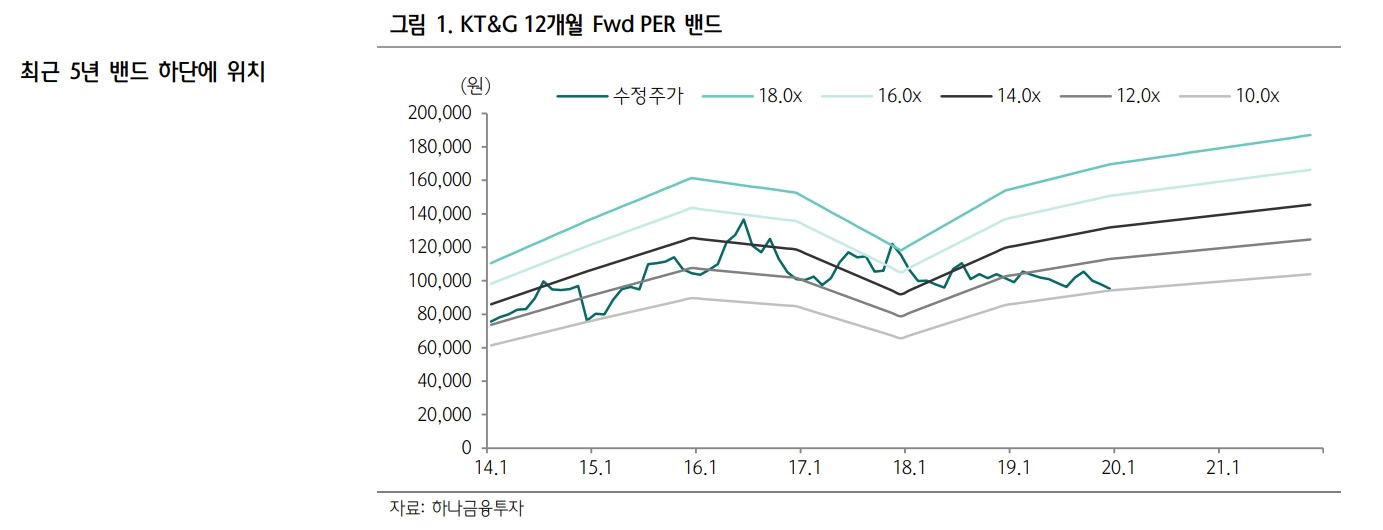

그리고 무엇보다 12개월 PER, PBR 밴드를 보면 5년 밴드 하단에 위치하고 있다

더 떨어지지 않는다고 말할 수 없지만 그렇다고 큰 폭의 하락보다는 상방을 기대할 수 있을 것 같다

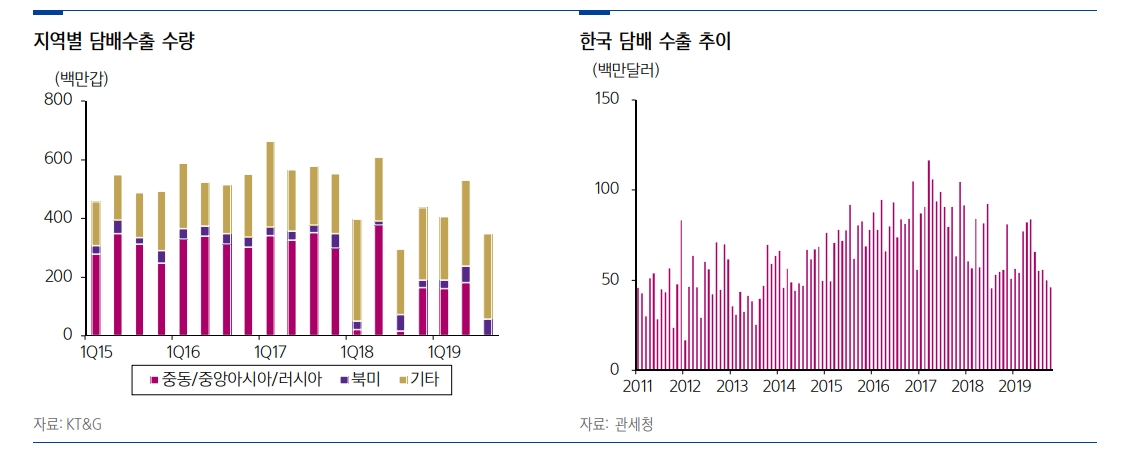

13년도부터 17년말까지 코리안 담배수출 참 좋았는데..

지역별 담배수출 수량은 중동으로 인해 많이 아쉬운 부분이다

담배 수출 추이도 많이 아쉽다 성장하는 산업도 아니고 이미 플레이어들이 다 있는 까닭에

쉽게 늘리지는 못할 것 같다

막말로 중국만 개방하면 정말 괜찮을 것 같은데 사실 그런건 기대조차 안한다

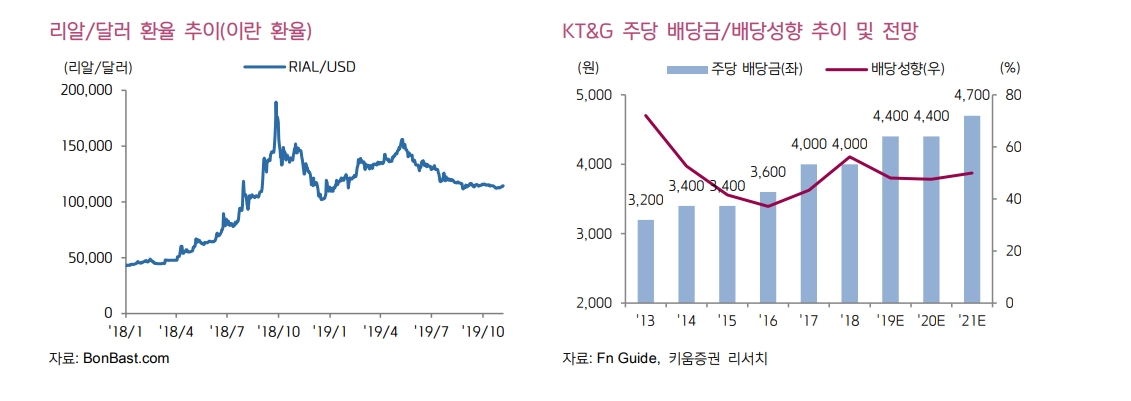

이익은 견조하지만 배당성향은 점차 올라가고있다

하지만 내 생각엔 배당성향만 올라서는 안되고 궁극적으로는 이익이 올라줘야되는데

아쉽게도 쉽지 않은듯..

천대를 받는 이유도 그게 클것이다

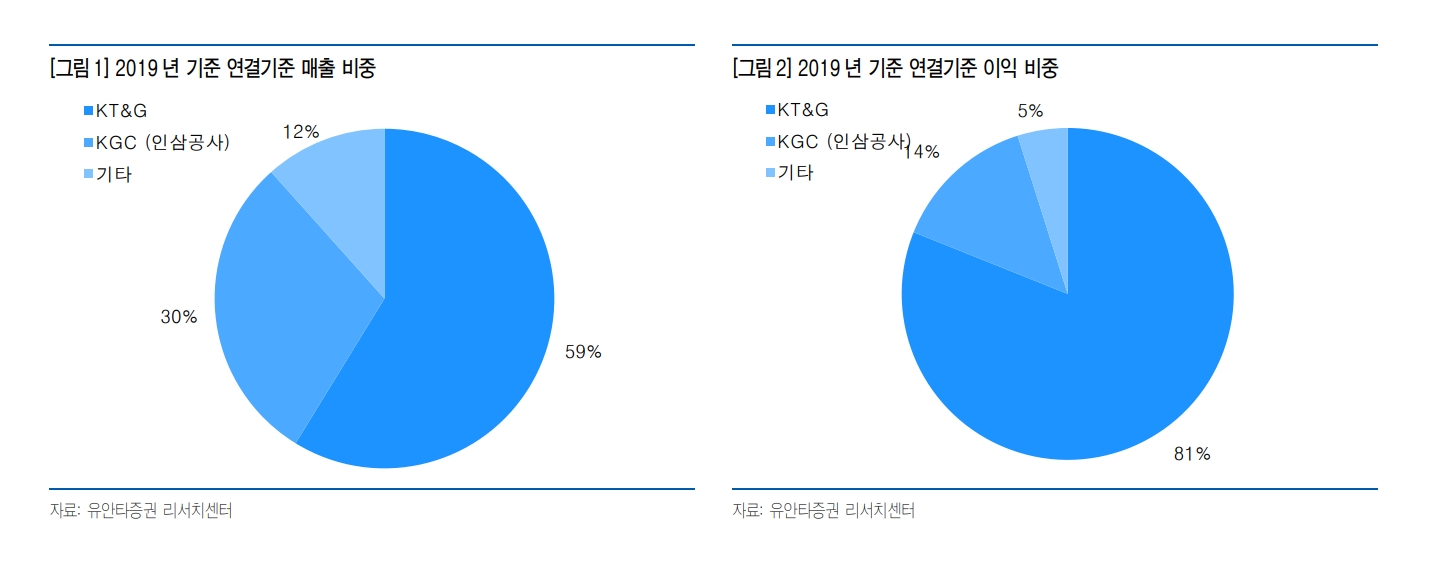

KT&G의 매출은 대부분 담배매출에서 나온다

인삼도 분명 있지만 이익을보면 더욱더 그 차이가 극명하게 갈린다

결국엔 담배가 잘돼야 한다

그 담배가 잘되려면 내수보단 수출이 잘되어야하고..

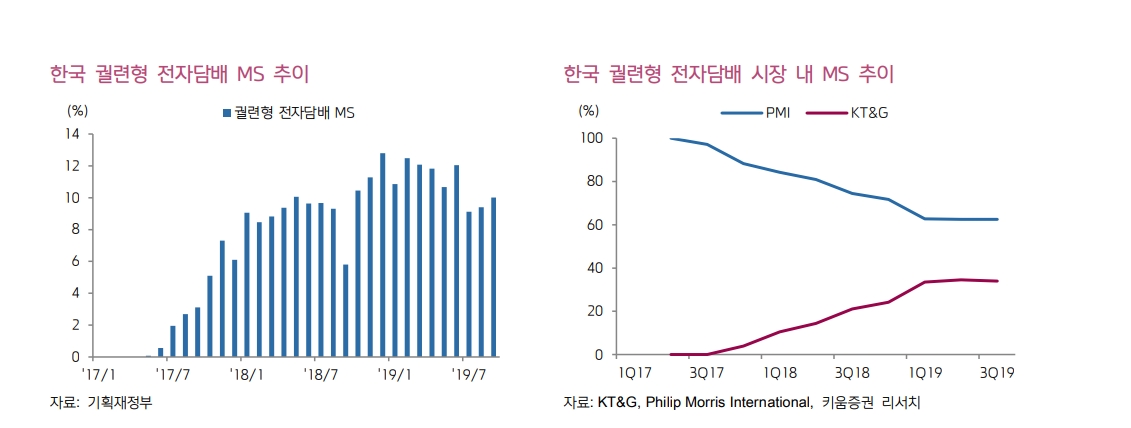

막상 KT&G를 보다보면 PM이 얼마나 쩌는 기업인지 다시금 느끼게 된다

궐련형 전자담배 MS는 그래도 유의미하게 올라가고 있다

아이코스가 지배한 이 시장에 그나마 다행인듯

수출이 잘되길 바랄뿐... 하지만 거기에만 충실히 해서는 안될 듯

실제로 KT&G는 담배도 열심히 하고있지만 부동산에도 열심히 하고있다

(물론 여전히 돈잘버는건 담배지만 자산을 사는 거 같음)

수원 대유평지구

스타필드

남대문 코트야드 메리어트 호텔

여긴 스타필드랑 같이 꼭 한번 가봐야겠다

세종시 AK

여긴 임대만 해주고 관리는 AK가 한다는데

정부청사 임대가 끝나면 어찌될지 좀 걱정이긴하다 그 많은 오피스를 ㄷㄷ;

사실 이익이 엄청 튈거라고는 생각하지않고

내 투자 idea는 PER PBR 하단위치에 좀 더 있다

왜냐면 이익이 치고올라오려면 결국 담배가 잘되어야하고 담배가 잘되려면

수출이 잘되어야 하는데 그게 현실적으로 막 잘될 거 같진 않다

막 잘된다는건 매년 yoy로 두자리 상승하는건데 글쎄..

나의 투자성향과도 좀 비슷한데

지금까지 대부분 투자는 그랬다

삼전도 그랬고 컴투스도 그랬고 하나금융지주도 그랬고..

우려가 없는 기업은 없다

그 우려(RISK)를 어떻게 바라보느냐의 차이일뿐

P.S

JTI는 블록딜해서 매각했고

국민연금은 지분율이 10.92%에서 11.26%로 더 샀다

과연?

'주식' 카테고리의 다른 글

더블유게임즈(192080) 이 기업을 정말 손절해야 할 때 (0) 2020.01.17 더블유게임즈(192080) 넌 첫만남에 고백을 해? (0) 2020.01.13 더블유게임즈(192080) 관상매매법(feat. 송년회) (0) 2020.01.08 KT&G(033780) - 내가 사랑하는 당신은(feat. 도종환) (0) 2020.01.03 내가 생각하는 가치투자(feat. 미국증시) (0) 2019.12.07