-

대한약품(023910) 리포트 정리주식/대한약품 2020. 7. 1. 01:45

대한약품의 주가가 지지부진하다

어제 오늘일이 아니라 무려 3년간말이다

원래 오늘은 보유종목 체크하는 글을 남기려고했는데

그냥 리포트보다보니 이거 포스팅해야겠다

자료가 그냥 즉흥적으로 캡쳐를해서 엉망이긴하지만..

많지않으니 위 아래로 보면서 잘 보면 될듯하다

대한약품 예전 리포트에서 본건데

2013년에 자동화설비 투자하기전에도 그렇게 나쁜 사업은 아니었다

roe도 저정도면 준수하다

대신 부채비율이 어마어마하다

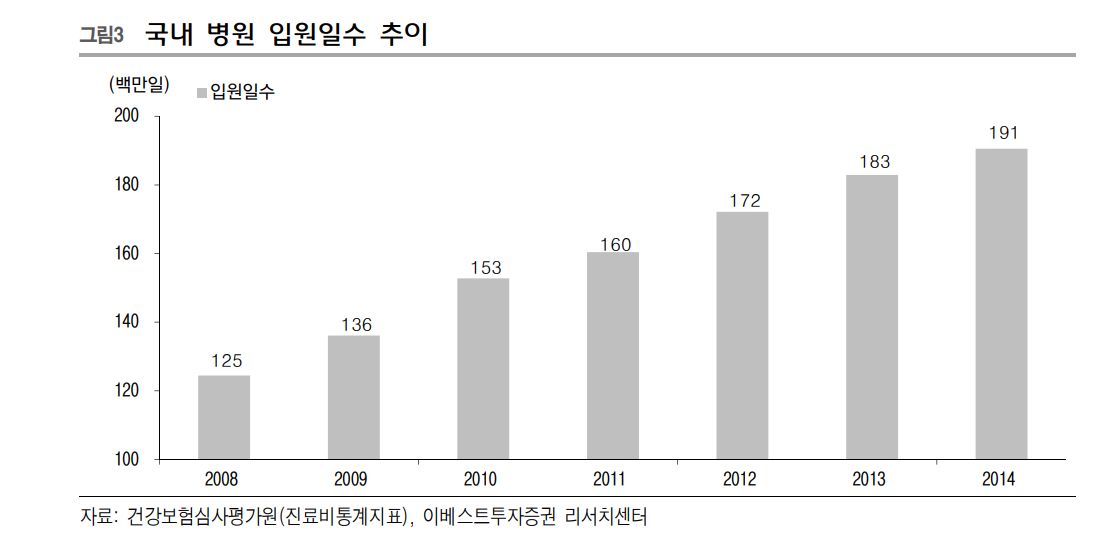

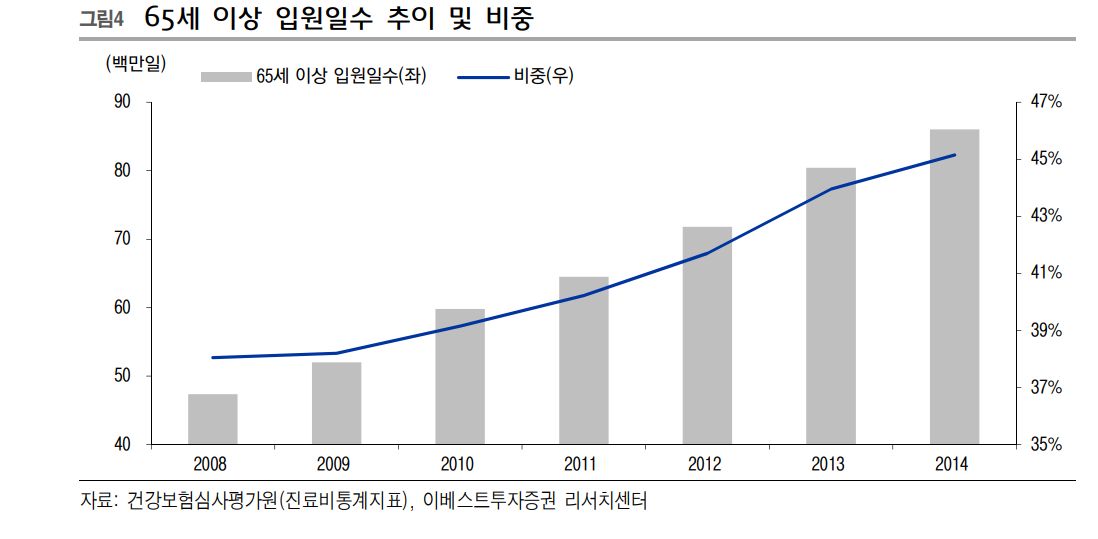

이베스트투자증권의 정홍식 애널리스트님의 리포트를보면 항상

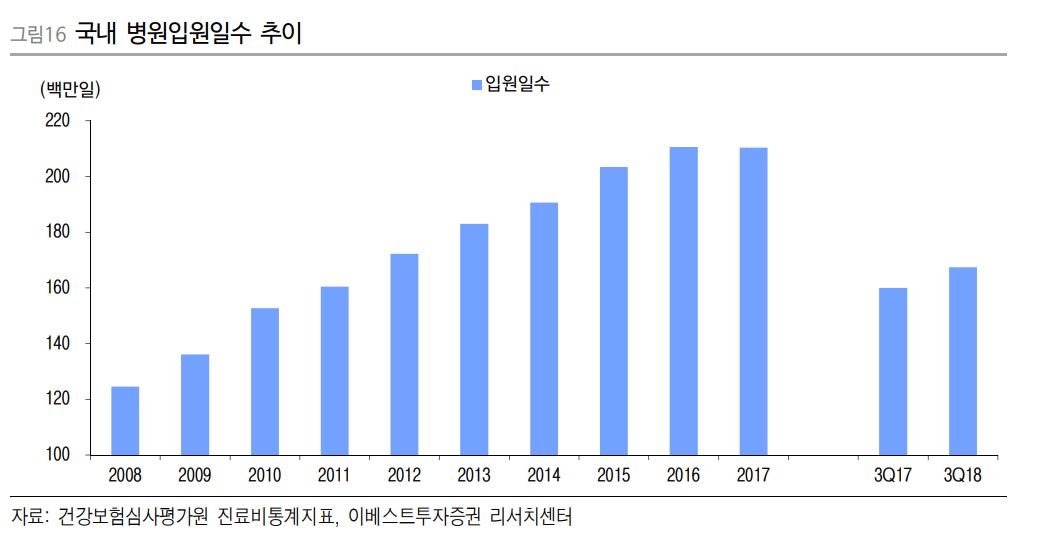

입원일수추이-65세 이상 입원일수 추이 및 비중이 보인다

저걸 트래킹한다는거 자체가 이 회사를 잘 이해하고있는 것 같고

사실 저걸 안보고 투자했더라도 고령화를 생각한 주주라면 저 자료를 참고하게 될 듯

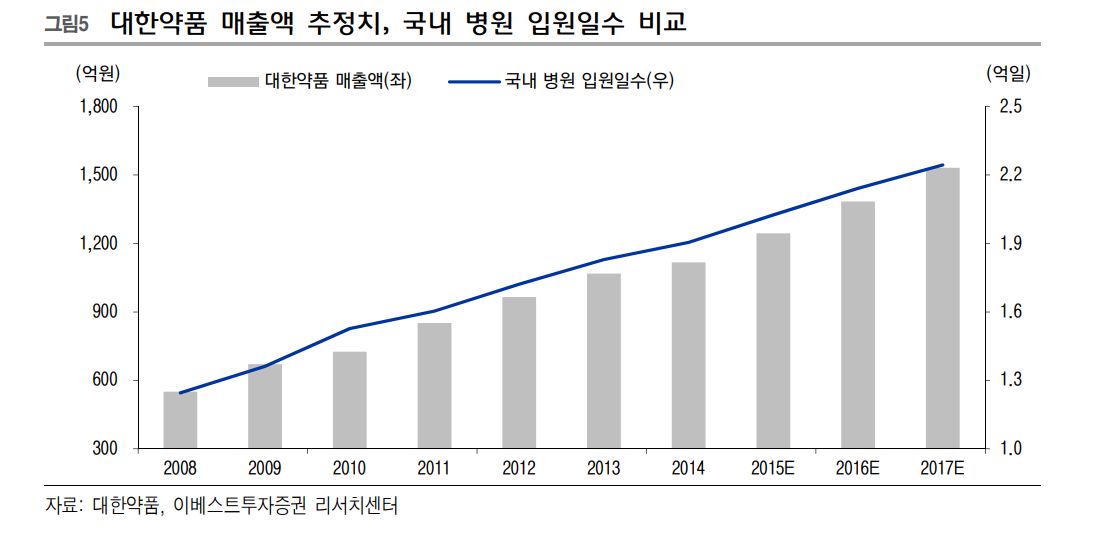

어쨌든 입원일수가 꾸준히 늘어나고있다

입원을해야 치료를하고 치료를 하다보면 수액도맞고 한다

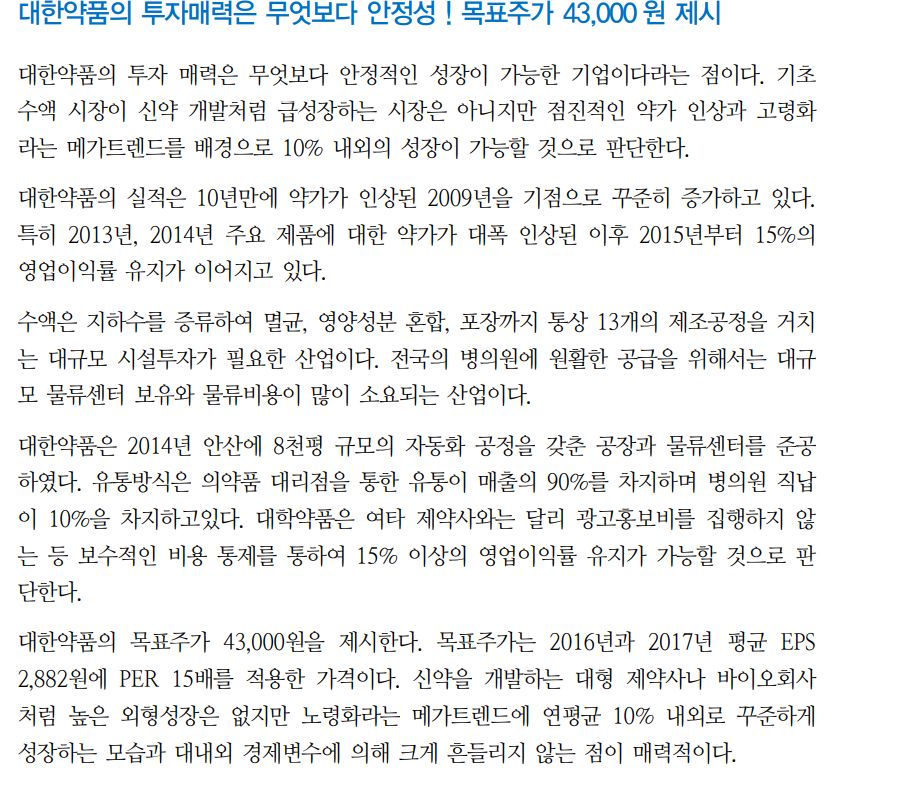

정홍식 애널리스트님의 rim valuation이다

추정주당가치가 4만원이라 하셨는데 가장 최근 20년 목표도 4만원이다

사실 15년 이후로 5만원선을 터치하고 목표주가가 5만 8천원까지 올라갔다가 다시 내려온것이다

어쨌든 묻지마 밸류에이션이 아니라는점에서 훌륭하신분

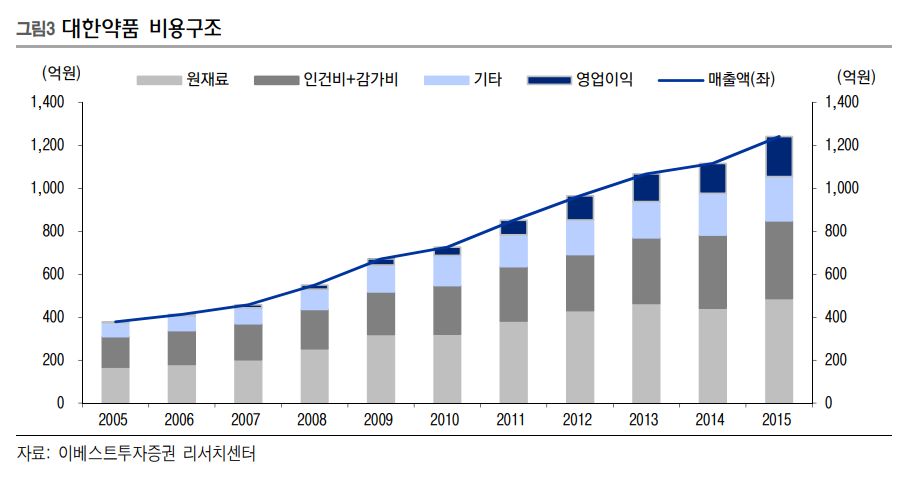

이 회사의 고정비를 잘 봐야하는데 그중 하나가 원재료와 인건비다

특히 작년에 최저임금상승으로 인건비 타격이 있었다

올해도 최저임금 이야기가 많던데.. 조금 걱정인부분이다

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=374&aid=0000214880

내년도 최저임금 업종별 차등 적용 안한다…내일 금액 논의

[앵커] 최저임금위원회가 내년도 임금을 업종 별로 달리하지 않고, 동일하게 적용하기로 했습니다. 노사가 최저임금을 결정해야 하는 법상 마감일까지 최초 안도 제시하지 못해, 내일(1일) 논의�

news.naver.com

곧 금액 논의 나올듯

대한약품의 가장 안좋은 부분이었던 순현금추이

근데 19년들어서 순현금이 마이너스에서 플러스로 전환하였다

사실 개인적으로는 부분이 시사하는바가 크다고 본다

수액시장 자체가 경제적인 진입장벽이 있는가에 대한 물음에는 솔직히 아직은 잘 모르겠다

자동화설비 조금씩 투자한걸 콜마가 갑자기 1000억 때려넣으면서 투자하는거보면..

기계만 산다고 공장만 짓는다고 바로 매출과 연결되는건가 싶기도하지만

과연 어떨지 21년에 완공된 후 지켜봐야할 듯 싶다

blog.naver.com/lkslks77/221495840225

대한약품 2019년 주주총회 후기

대한약품 주주총회를 다녀왔다.9시에 하는 주총을 늦지않게 가기위해서 갔으나, 대한약품 주총 초보티...

blog.naver.com

2020년 대한약품 주주총회 후기

투자를 시작하고 주주총회에 참석하게 된 것은 처음이다. 올 해는 어느 회사든 주총을 한 번 꼭 가보고 ...

blog.naver.com

그러나 정기 주주총회에서 이야기가 몇번 나오듯 크게 걱정 안하는듯

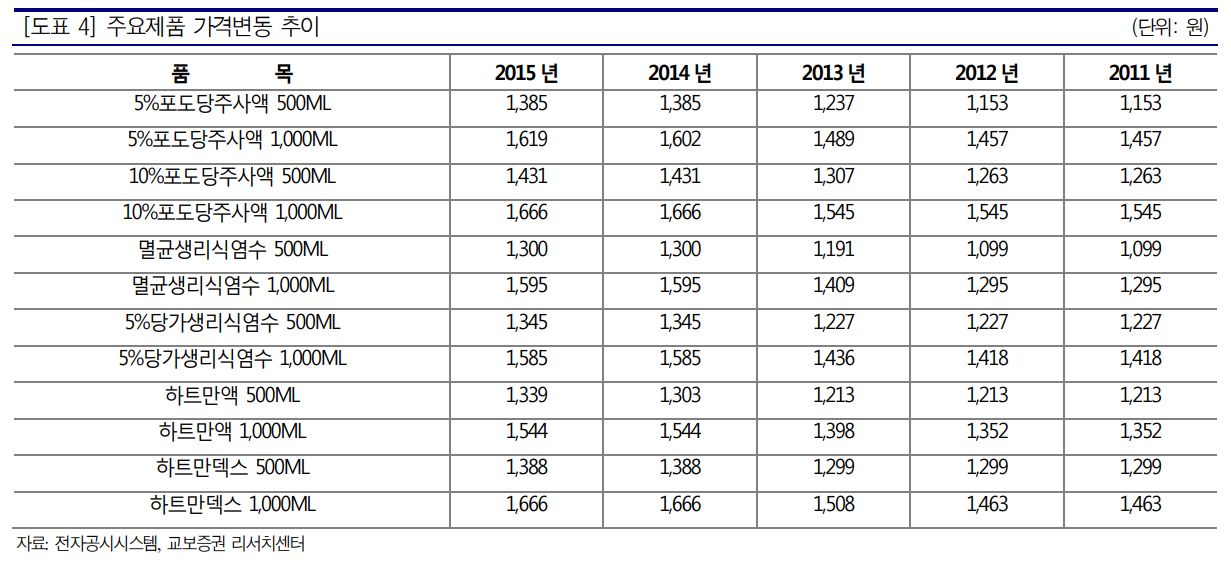

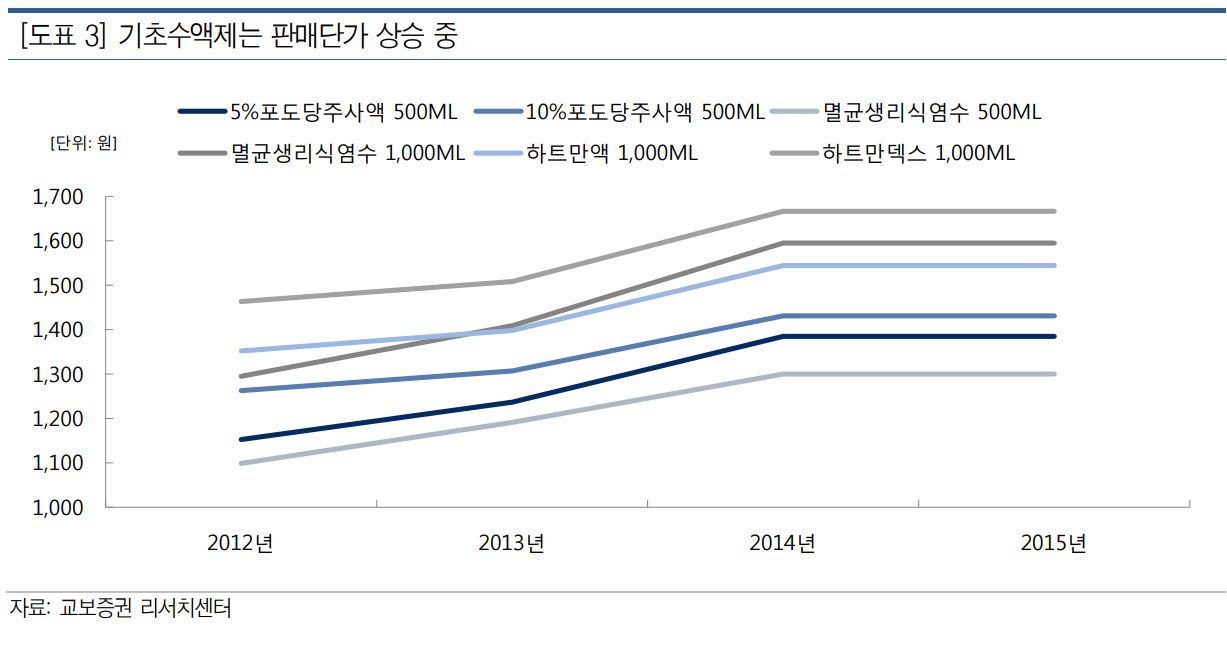

교보증권 리포트인데 약가인상에대한 이야기다

정책프리미엄이라고 하기에는 지난 5년간 약가인상이 없었다!

눈물 ㅠㅠㅠ

기적같이 이 이후로는 5년동안 약가인상이없었다

거의 대부분 4~5년동안 가격이 그대로다!

이제 슬슬 가격을 올려야할 때가 되지 않았나 싶은 생각이든다

좋게 생각하면 이렇지만

현실은..

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=015&aid=0004368791

건보료 내년에도 큰폭 오르나…文케어 확대로 기금 고갈 우려

내년 건강보험료 인상폭을 결정하는 논의가 시작됐다. 건강보험의 보장성 강화를 골자로 하는 ‘문재인 케어’로 인해 이번에도 큰 폭의 인상이 불가피하다는 관측이 나오고 있다. 보건복지부�

news.naver.com

퇴방약이라 약가가 인하가되진 않겠지만

저렇게 적자나면 '삭감' '약가인하'라는 칼춤을 출텐데

수액제 p상승은 신경이나 써주려나?

근데 시기상 진짜 약가인상 한번 해주긴 해야되는데..

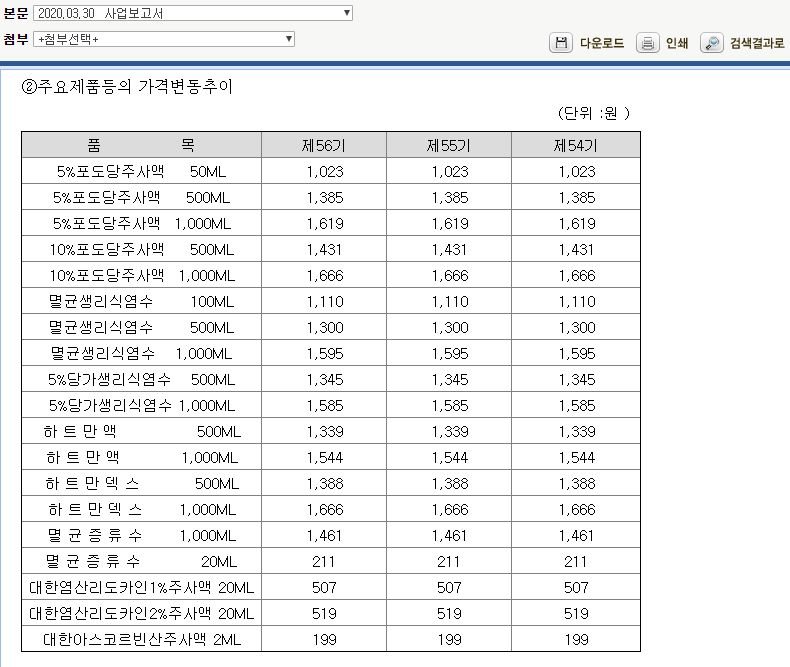

11년도 13년도 14년도 약가 올려줬으니

6년지난 20년도에는 약가인상해줘야되는거 아닌가?

(자꾸 같은말 계속 반복하는듯 그만큼 간절..)

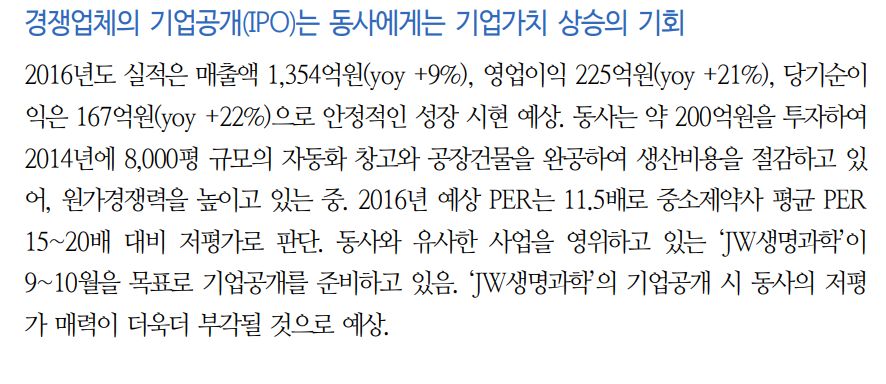

jw생명과학의 ipo가 되었지만 여전히 밸류에이션 재평가는 이뤄지지않았다

온갖 이유를 붙이며 jw에게 2배 이상의 프리미엄을 제공중..

뭐 더 비싸야되는건 충분히 이해한다 근데 그게 왜 두배여야하는지는 모르겠다

수액시장규모 20년기준으로는 약 4000억정도라고 보고있다.

노령화추세 이거는 이따가 다시 보기로..

무려 EPS에 멀티플 15배나 주셨다..

수액은 지하수를 증류->멸균->영양성분 혼합->포장 등 13개의 제조공정을 거치는

대규모 시설투자가 필요한 산업이라는점과 큰 물류센터를 보유해야되며 물류비용이 많이 소요되는 산업

그 물류를 감당하기 위해 부지까지샀다..

그리고 동사는 어차피 퇴방약이라 큰 마케팅이나 홍보비용이 필요없다는 점

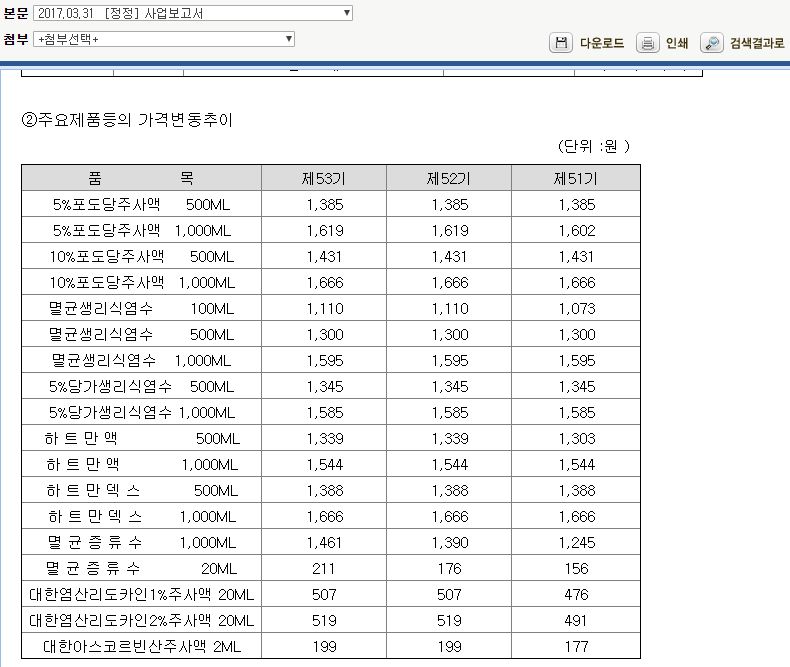

가격인상 추이

과거: BAG을 구입하여 수액제를 주입

현재: 필름 원재료를 투입하여 BAG을 가공하여 수액제를 주입

BAG도 우리가 만들게!

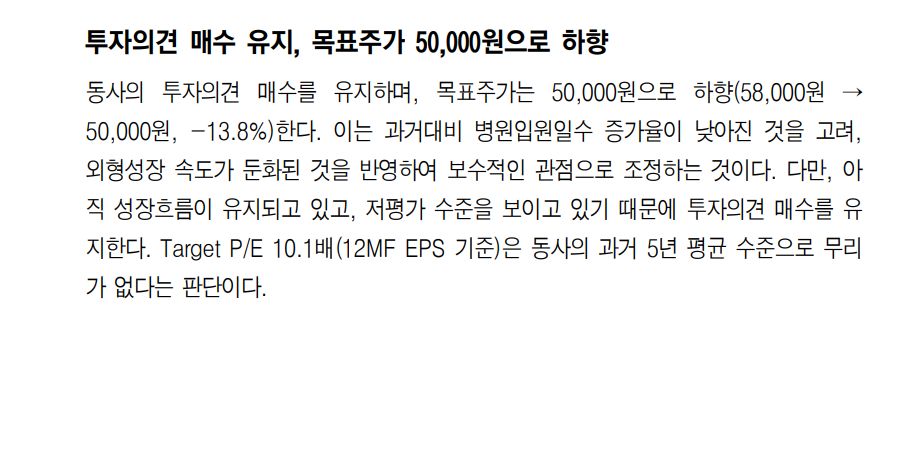

병원입원일수가 낮아져서 목표가 하향..

결국 입원일수가 이 기업의 중요한 factor

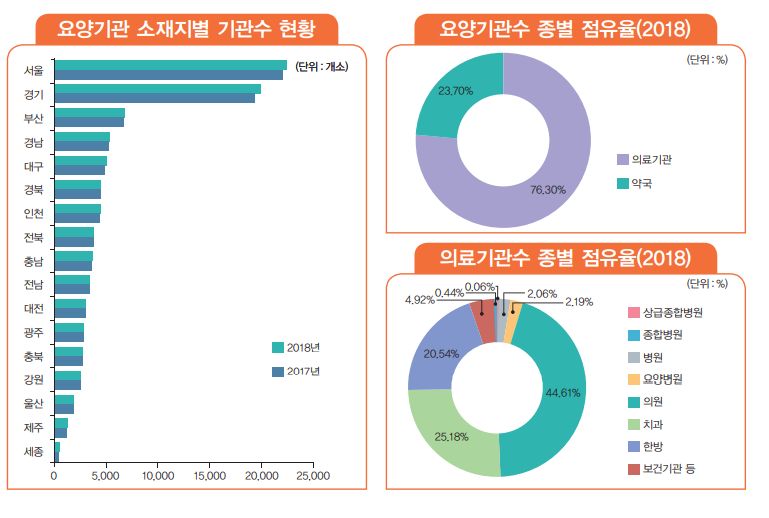

병상수를 보다가 본 자료인데

대한민국이 생각보다 병상수가 많다

병원입원일수 추이가 중요하며

이 자료는 처음 대한약품 글 썼을 때 썼던 자료인데

병원의 증가, 특히 요양병원의 증가가 중요하다

그나저나 서울 경기에 병원 몰려있는거 실화냐?

입원일수를보면

14년 130,075(천일)에서

18년 147,669(천일)로 늘었다

막 1년사이에 엄청난 성장을 하고있는건 아니라는 걸 알 수 있다

그러나 꾸준히 성장하고있는 것은 맞다

2011년 1.57 -> 2018년 1.72

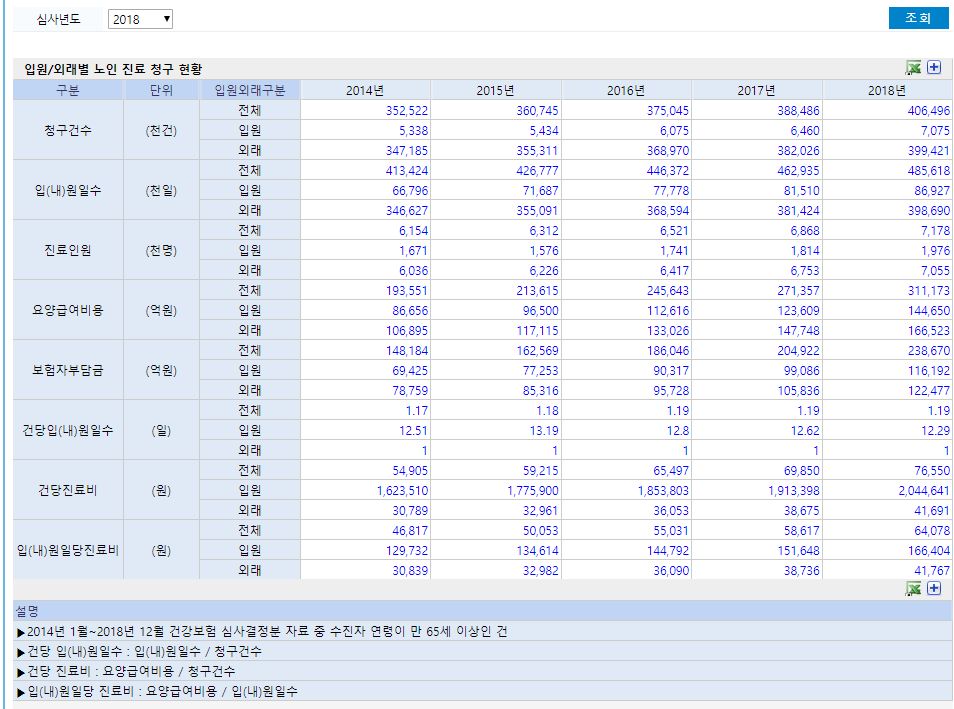

근데 또 노인은 이야기가 다르다

2014년 66,796에서

2018년 86,927까지..

성장이 좀 가파르다

결국 고령화가 이 회사의 또다른 실적 Factor

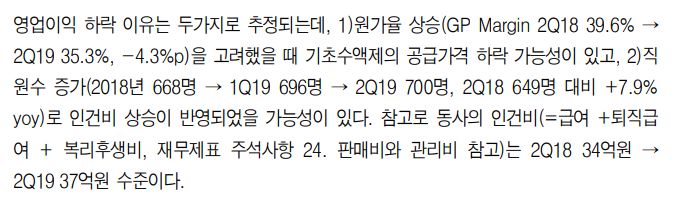

하지만 19년도 영업이익이 하락하고 주가도 꾸준히 하락함

1) 원가율 상승을 고려했을 때 기초수액제 공급가격 하락(퇴방약 91% 제한인데 하락할 수 있나?)

2) 직원수 증가에 따른 인건비 상승

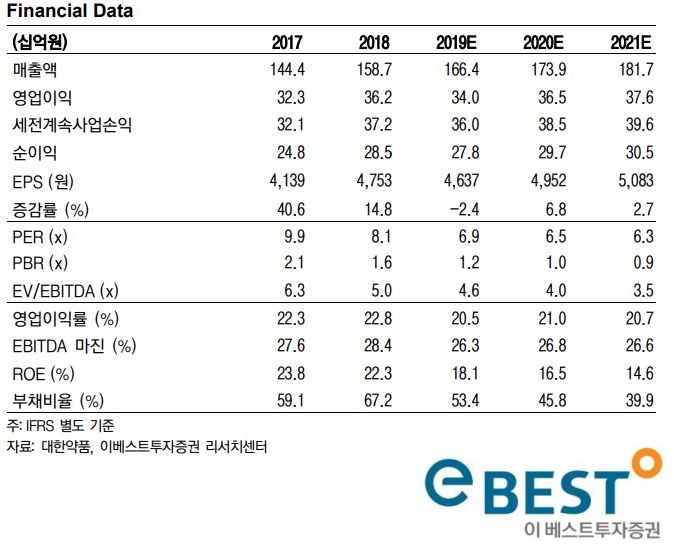

그럼에도 per 6.6배.. pbr 1에 근접하는 저평가 상태

하지만 입원일수는 꾸준히 증가하고있고

낙폭과대로 벨류에이션 메리트가 높다는 점을 보고있음

예상치인데 ev/ebitda가 후덜덜하다

ROE가 지속적으로 감소하는건 좀 안타깝다

역시 Q의 성장이 더디고 P의 상승이 없어서 그런것일까

이 회사의 최대 단점인게

고성장을 외치고있는 시장에서 그런 성장을 보여주지 못하고

성장을 한다는 꿈이라도 심어줘야하는데 그게 힘들다는 점이다(새로운 성장동력 부재)

새로운 사업을 하기에는 영세하고 회사는 나름 최선을 다해서 마진율을 올리려하는데..

하지만 순현금으로 돌아섰다는 점과

성장이 더디지만 꾸준히 증가하는 입원일 수

고령화가 빠르게 진행중인 한국사회의 수혜를 보게되지 않을까싶다

성장이 아예 멈춰서 역성장하는게 아니라면 PER 6배는 너무 박한거 아닌가싶다.

'주식 > 대한약품' 카테고리의 다른 글

대한약품(023910) 20년 3분기 보고서를 보다 (0) 2020.11.26 대한약품(023910) 20년 2분기 실적체크 (0) 2020.08.15 대한약품(023910) 한국콜마 주담통화 (1) 2020.06.16 대한약품(023910) vip 매도 (0) 2020.06.08 대한약품(023910) jw생명과학의 상승을 바라보며 (2) 2020.06.08