-

대한약품(023910) 20년 2분기 실적체크주식/대한약품 2020. 8. 15. 11:11

대한약품의 2분기 실적발표..가 아니라 반기보고서가 나왔다

생각보다 너무 실망적인 매출을 기록했고 jw생명과학 2분기 실적발표에 언급했던 것 처럼

기초수액의 부진이 이렇게까지 심할 줄 몰랐다

전년도 2분기 순이익 72억이었는데 올해는 50억..

영업이익같은 경우 yoy 20억정도 차이난다

매출도 그정도되고..

아마도 코로나로인한 입원이 줄면서 그런거같은데 1분기는 왜 잘나온거지 그럼..?

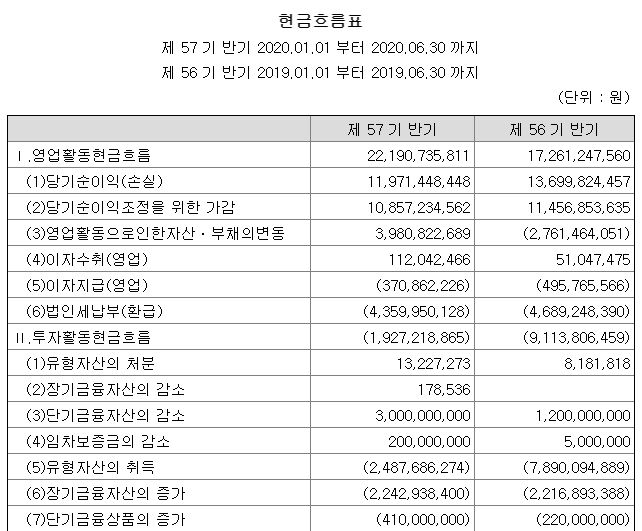

불행중 다행인것은 영업활동현금흐름은 나쁘지않다

또한 투자활동현금흐름도 큰 폭으로 감소했음을 알 수 있다

돈이나벌어 빚이나갚자~

이제 현금성자산은 600억정도 가지고있다

사실 코로나로 입원이 적어 매출에 타격이 있는점도 분명히 이번분기 시사점이지만

더욱 중요한 관전포인트는 과연 대표가 저 현금을 어떤 자본배치로 보여줄지가 관건이다

주주환원 정책으로는 개인적으로 배당보다 자사주매입이 효과적일 것으로 보이고

여타 그저 그런 기업들처럼 유보해버릴지도 모른다

결국에는 최준철대표가 말한 이익이 정체해버리고 말 기업들 중 하나가 되어버릴지도 모른다

이익이 정체가 되어도 주주환원에 적극적이라면 말이 다르긴한데

대한약품이 어떤 제스쳐를 취하냐에따라 나의 투자방향도 달라지지않을까싶다

반기 감가상각비는 총 57억원정도로 아마 올해도 100억원이 넘는 감가상각을 할듯싶다

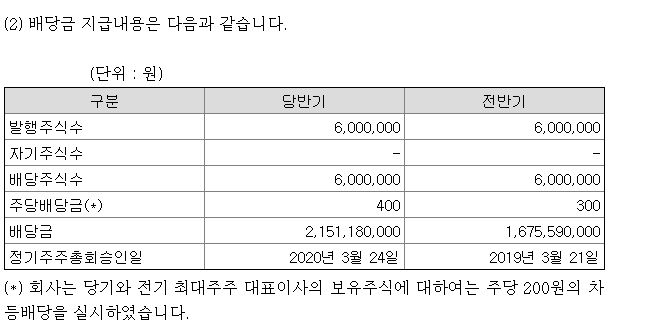

배당금으로 지급된 지출이 21억정도인데 묻고 더블로가도 42억정도다 물론 그런 폭발적인 배당성장은 무리겠지만

Capex가 줄고 FCF가 현저히 좋아진 지금 배당은 유지하더라도 자사주매입 정도는 가능하지않을까 싶은데..

결국에는 임자 하고싶은대로 하는거고..

기초수액에대한 믿음은 변함이 없는데 매출 다변화가 아쉽긴하다

이번분기 실적이 그 때문에

확실히 두 회사의 희비가 엇갈렸고..

그러나 JW생명과학 이번 분기 대출채권 400억 증가를 보고있자면

또 소년가장으로서 그룹을 먹여살리는게 마냥 좋아보이진않고

사실 난 잘 모르겠는데 일단 지켜보는걸로

팔로업 해야되는 기업들이 꽤 있는데 도대체 나는 이런 짧은글 쓰는데도 시간이 오래걸리는지..

효율이 너무 없다

'주식 > 대한약품' 카테고리의 다른 글

대한약품(023910) 피델리티 지분공시 (0) 2021.03.10 대한약품(023910) 20년 3분기 보고서를 보다 (0) 2020.11.26 대한약품(023910) 리포트 정리 (0) 2020.07.01 대한약품(023910) 한국콜마 주담통화 (1) 2020.06.16 대한약품(023910) vip 매도 (0) 2020.06.08