-

KT&G(033780) 2분기 실적발표 팔로업주식/KT&G 2020. 8. 7. 17:04

KTNG의 실적발표가 어제있었다

종합해보면 매출은 YoY로 4.8% 증가했고

영업이익은 YoY로 -1.1% 감소

순이익은 YoY로 -9.6 감소

개인적으로는 좋은 성적표를 내지 못했다고 생각

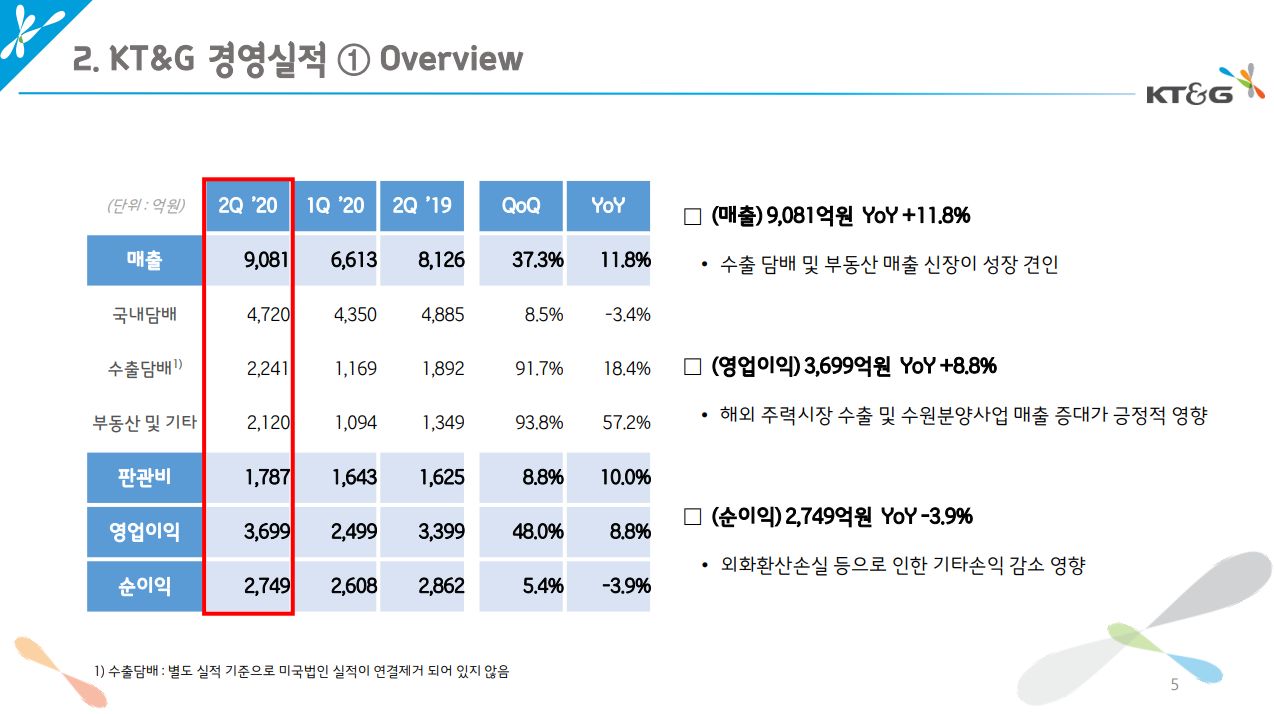

담배만 놓고본다면

매출은 담배의 수출 및 부동산 매출 신장이 성장을 견인했고

영업이익은 아무래도 수출과 부동산사업으로 좋았다

다만 순이익은 달러가 떨어져서 안좋았다

매출이 11.8% 증가하다니 유의미할만큼 좋다

마 이게 수출 성장 동력이다!

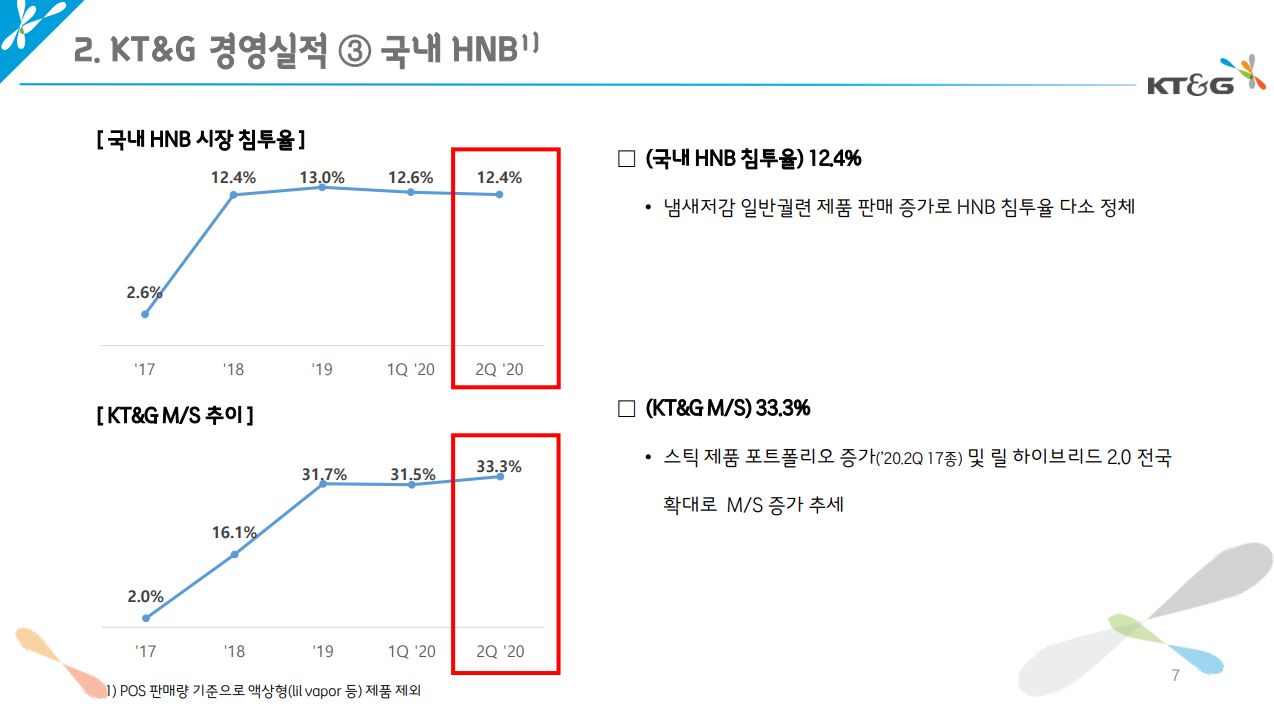

담배의 경우 국내는 국내 총수요가 늘었다

M/S도 떨어지지않고 유지수준

액상형 제품은 제외하고

HNB는 M/S 33.3%

점유율이 떨어지진않아 다행이지만 살짝 아쉽다

해외 담배 성장이 역시 두드러진다

수출은 KT&G의 거의 유일한 희망이 아닐까한다

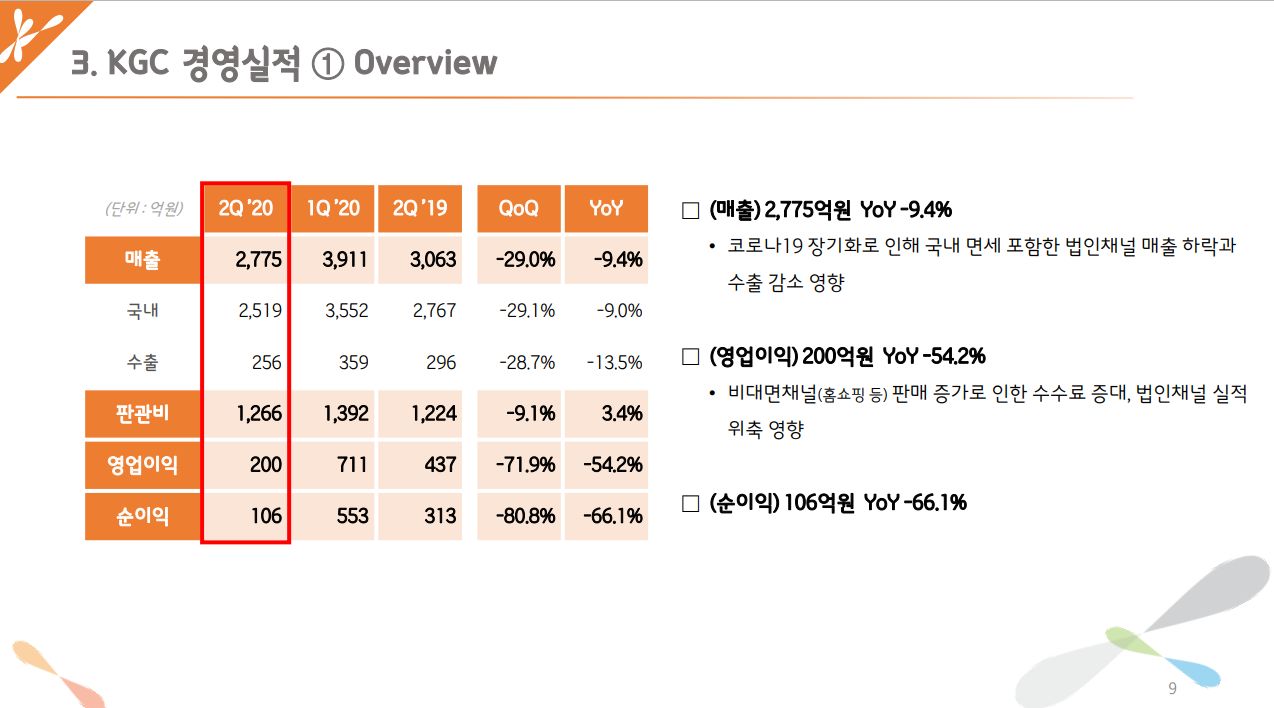

KGC는 영업이익이 -54%다

홈쇼핑 마진이 매우 구리다

담배나 홍삼이나 면세점이 잘 되어야하는데..

고로나가 잘못했네

사실 이 회사가 눈에띄는게 현금자산보다는

가지고있는 자산들이 좀 괜찮은게 몇몇있다

약간 담배팔아서 땅산다는 느낌좀 받는데

그걸 떠나서 그냥 담배영업권 하나만하더라도 솔직히 지금 가격이 말이되나..싶다

그냥 연초담배 m/s도 지리는 부분이지만 사실 한국 내수만으로는 힘든 부분이 분명히 있을 것이다

하지만

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=014&aid=0004258629

한국, 궐련형 전자담배 시장 ‘세계 2위’

세계 궐련형 전자담배 시장에서 한국이 일본에 이은 시장규모 2위를 기록했다. 궐련형 전자담배가 국내에 처음 들어온지 2년만의 결과다. 필립모리스의 '아이코스', BAT의 '글로', 쥴랩스의 '쥴' ��

news.naver.com

전자담배 시장은 계속 커지고있으며 한국은 그중에서도 세계 2위를 자랑하는(?) 시장크기를 가지고있다

아직 점유율은 kt&g가 33%정도밖에 안되지만 더욱 더 커질것이라는 기대감은 분명히있다

영업이익률만 보더라도 이 기업이 얼마나 돈남기는 장사를 하는지 알 수 있는데

성장성이 없다는 이유만으로 이러한 고퀄리티 bm을 패대기 쳐버려야 하는것인가?

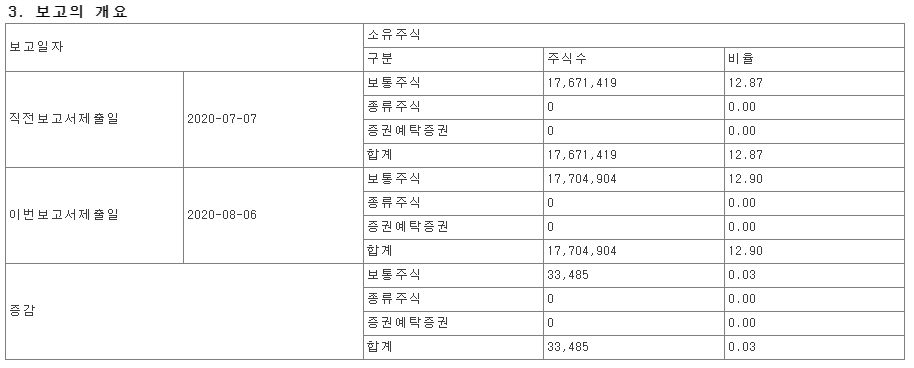

국민연금이 어제 또 지분공시를 하였다

계속 꾸준히 저렇게 사는데..

요약 1

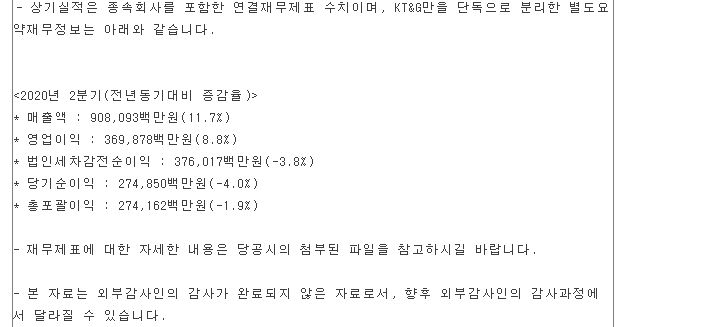

20년 2분기 kt&g 전년동기대비

매출액 11.7% 증가

영업이익 8.8% 증가

당기순이익 -4.0% 감소

요약 2

좋은점: 수출이 생각보다 잘됨

나쁜점: KGC가 생각보다 안됨

하지만 실적발표날 뜬 공시가 있었으니

바로 2000억규모의 자사주 매입

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=003&aid=0006828113

KT&G, 200억 규모 자사주 처분 왜

【서울=뉴시스】이연춘 기자 = KT&G는 담배인삼공제회와 공영기업 사내근로복지기금 출연을 위해 보유 중이던 자사주 17만7778주(200억원)를 처분키로 ...

news.naver.com

과거 이런일이 있긴했는데..

이번엔 제발 소각좀 해주세요

'주식 > KT&G' 카테고리의 다른 글

KT&G(033780) 지속가능경영보고서를 보다 (0) 2020.08.24 KT&G(033780) 2분기 실적관련 리포트 정리 (0) 2020.08.12 KT&G(033780) Book value의 증가와 주가 (0) 2020.06.01 KT&G(033780) 그때는 맞고 지금은 틀리다 (0) 2020.05.08 KT&G(033780) 배당통지서 및 RISK 체크 (0) 2020.04.23