-

알트리아( NYSE: MO) 하락의 이유와 변명주식/알트리아 2021. 10. 30. 23:21

그렇다면 최근 하락의 이유는 무엇일까?

1. volume이 전년 대비 12.9% 감소

2.오랄 타바코의 제한된 성장이 EBIT에서 보여짐

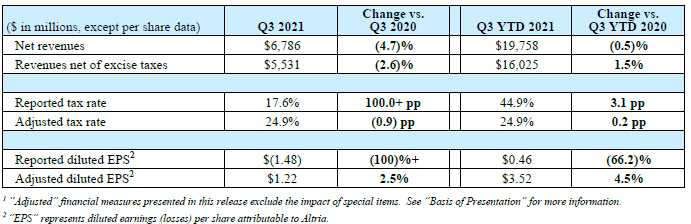

3.매출이 전년 대비 2.6% 감소

4.Anheuser-Busch Inbev(NYSE:BUD) 지분의 유지결정1. 볼륨의 감소

볼륨의 감소는 사실 나쁜거긴한데 covid-19로 인해

원래 연간 4~6% 감소하는 물량이 이번에 한꺼번에 반영되었다고 보는 시각도있다.

그러니까 갑자기 12% 쳐맞은거라기보다는 2년으로 길게보면 원래 이정도 감소가 맞다고보는거

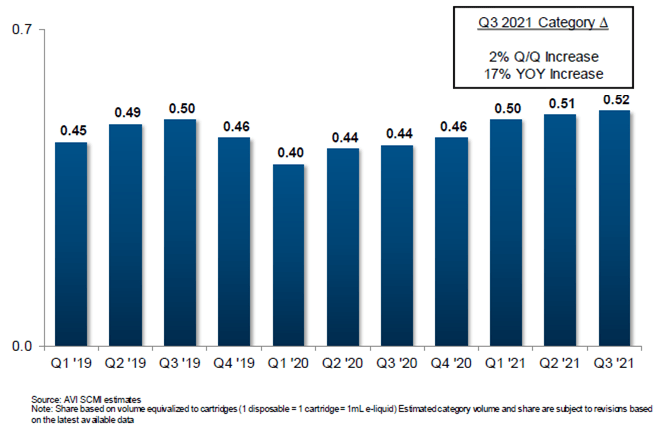

미국 e-vapor 카테고리는 2021년 3분기에도 전 분기 대비 2%의 완만한 성장세를 이어가고 있다.

E-vapor 볼륨은 2019년 3분기 이후 급격히 감소했고 2021년 1분기에는 증가했지만, 이후

분기당 0.1억 단위로 꾸준히 증가하고 있다.

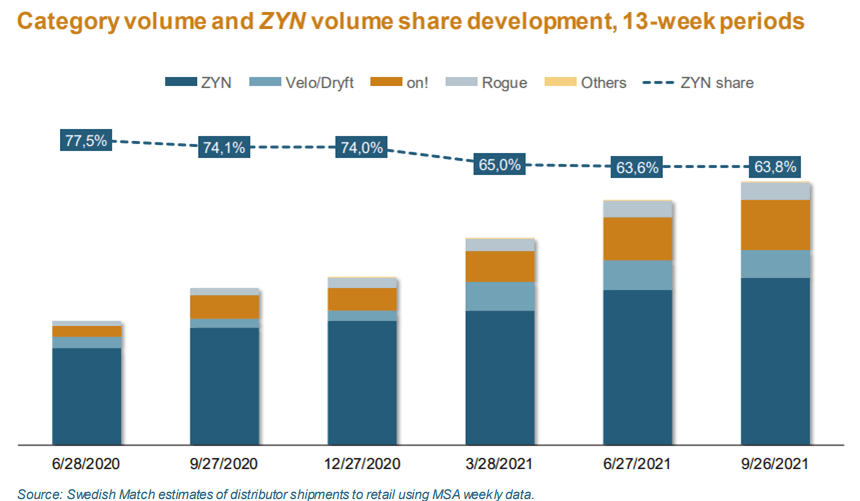

2.oral tobacco의 성장 저하

알트리아가 보유하고있는 기존 강자 메이커(코펜하겐, 스콜 등)가 니코틴 파우치에 밀리면서 마케팅비 지출에 따른 ebit 감소라고 보면 될 것 같다.

니코틴 파우치쪽에서 잘나가고있는 swedish match(티커 SWMAY)가 21년 3분기 기준 64%의 점유율을 가져가고있다.

똑같이 니코틴을 팔고있는건데 5년간 엄청난 상승을 보여주고있는 SWMAY

SWMAY의 니코틴 파우치 제품 'ZYN'의 시장점유율 oral쪽의 ebit 감소는 뼈아픈일이지만 워낙에 작았던 카테고리라 크게 신경쓸 일은 아니긴하다.

그럼에도 이쪽 시장에서 힘을 못쓴다는건 성장에 플러스 알파요인이 빠지는 것이기 때문에 아쉽긴하다.

3.매출의 감소

매출은 전년대비 2.6% 빠졌지만 eps는 2.5% 증가할 수 있었다.

이유는 다름아닌

1.ABI의 어닝증가

2.낮은 이자비용과 세금

3.주식수 감소가있다.

매출이 flat한 미국 블루칩들이 주로 하는 일들이 다른 분야에 투자 or 자사주 매입 및 소각인데

버는 돈은 일정한데 주주총회 의자를 하나둘씩 치우는거다.

그로인해 같은 돈으로도 eps를 올릴 수 있고 배당을 증가시킬 수 있는 것...

이게 옳다 옳지않다를 떠나서 주주환원의 정책중 하나가 아닐까싶다.

4.Anheuser-Busch Inbev(NYSE:BUD) 지분의 유지결정

알트리아가 현재 111억달러(알트리아 시가총액의 13%) 규모인 ABI 지분을 일단 유지하기로 한 점도 하락의 원인인데

ABI 지분을 매각하여 자사주를 매입했다면 EPS는 기존보다 더 높게 잡을 수 있었을 것이다.(약 7~8%)

ABI 지분을 "금융 투자"로 설명했지만, 2019년 10월 이후 ABI의 주가가 COVID-19로 인해 30% 이상 하락했다고도 언급했다. 현재 ABI에 대한 투자를 매각하는 것은 장기적인 주주가치를 극대화하지 못할 것이라는 결론을 내리고 락업해제했어도 팔지않겠다고함. (그래서 장중에 MO는 하락하고 BUD는 상승 ㅋㅋ)5. ITC 소송에서 패한 '아이코스'

아이코스가 진출하고있는 버지니아쪽 시장점유율은 1.8%로 굉장히 미미한 수치다. 그래서 매출에는 당연히 타격이 없을 것이고 문제는 oral tobacco쪽에서도 살펴봤듯 성장의 문제인데...일단 mo는 pmi랑 같이 대응을 하겠다고하며 일단 두달 뒤 다시 결과를 살펴봐야할 것 같다.

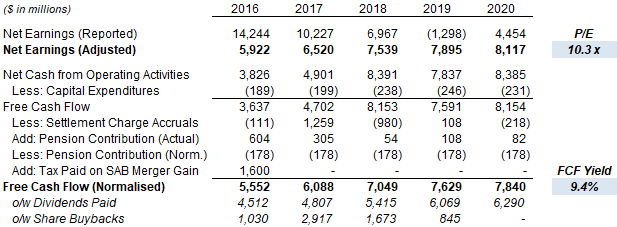

알트리아는 배당주로 특히 '배당을 지급할 여력'에 대해 고민할 필요가 있다.

현재 알트리아의 배당수준은 eps 80%인데 이는 한국기업과 비교해볼 때 위험해보이기까지한 숫자다.

fcf 수준으로봐도 솔직히 이 기업이 미래를 위해 유보하는 돈이 없다시피한 느낌이다.

게다가 3조에 달하는 자사주매입까지 하다니...

mo에게 기대할 수 있는 아이디어란 무엇일까?

1.담배가격 인상

2.전자담배 juul의 부활 or 아이코스

3.마리화나 합법화

4.pmi와 합병

5. ITC 소송에서 패한 '아이코스'

아니면 성장률 0%라도 배당이 8%가 넘어가는 지금일까?

mo의 투자는 지금으로서는 배당수익률 8%, eps증가 5% 도합 연간 13%정도의 수익률을 기대하는게 맞지않을까?

물론 그 13%조차 확실한건 아니다.

테슬라가 천슬라가고 여러 투자기회들이 존재하는 이 주식시장에서 굳이 이런 주식을 pick 할 필요는 없다고 생각한다.

근데 난 왜 열심히 이 글을 쓰고있는건가...

허허..

시간이되면 pmi 실적발표도 봐야겠다.

'주식 > 알트리아' 카테고리의 다른 글

알트리아(NYSE: MO) 21년 3분기 어닝컨퍼런스콜 (0) 2021.11.12 PMI CEO가 MO와 합병은 없다고함 (0) 2021.11.12 알트리아(NYSE: MO) 21년 3분기 자사주매입 가격은 얼마일까? (0) 2021.10.30 알트리아(NYSE: MO) 21년 3분기 실적발표 (0) 2021.10.29 알트리아(NYSE: MO) 21년 2분기 실적발표 (0) 2021.08.24