-

KT&G(033780) 배당통지서 및 RISK 체크주식/KT&G 2020. 4. 23. 14:41

KT&G 투자를 하면서 RISK라고 한다면

1. 점점 낮아지는 흡연인구(이건 모든 담배회사가 동일)

2. 중동수출 이슈로 언제 회복될지(국내 M/S도 중요하지만 결국 중요한건 수출)

3. 회사가 Smoke-free line에 잘 서있는가?(아이코스나 쥴에 비빌만한가)

4. 백복인 사장 연임 가능성 and 분식회계논란

5. 인삼공사가 해외에서도 먹힐까?

6. 외국인의 지속적인 매도

등등 있다.

솔직히 더블유게임즈도 그랬듯 KT&G도 좀 비싸게 들어간부분이 없지않아있다.

배당받으려고 12월달부터 매수를 시작했는데

아니 갑자기 코로나로 6만원대까지 떨어지다니..

사실 거기서 분노의 추매를 했어야했지만 다른거 사느라 그렇게 큰 비중을 담지는 못했다.

그래도 지금 내 포트폴리오에서 많은 부분을 차지하고 있는 종목이다.

12월달 매수계획은 배당 4% 받고 차익 7~8%를 타겟으로 설정했지만

역시 계획을 계획일 뿐

총 10%+@ 수익률 보려다 지금 -13%가량 보고있다

그래서 지금 잠도 못자고 그러느냐 묻는다면

그건 아니다

오히려 주가가 떨어지면 더 사야되는데 못사서 아쉬웠다

지금도 충분히 매력적이지만 돈이 없다 ㅡㅡ

아무튼 리스크점검을 다시해보자면

일단 올해 알로코자이랑 계약을 한 것으로 수출 이슈는 나름 해결이 되었다고 본다

이건 전혀 예상 못했는데 잘된일인 것 같다

그리고 필립모리스랑 계약을 한 것도 Smoke-free 쪽에 회사가 뒤쳐지지 않는다고 생각한다

결과가 어찌될지는 모르겠지만 필립모리스가 그런 제안을 한 것으로 보아서는

필립모리스는 어떻게보면 자신들 자체가 그런 플랫폼이 되려고 하는게 아닌가 라는 생각이다

내 생각은 아니고 담배기업에 조예가 깊으신 '카네사다' 님의 아이디어다

아님말고 ㅎㅎ

Anyway, 릴이 나름 인정받은게 아닌가하는 나름의 뇌피셜..

정부리스크는 이건 잘 모르겠다 백복인 사장이 잘하고 있는거 같은데

21년 이후에 선임이 될지 어떨지..

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=001&aid=0011561648

KT&G '에쎄', 국내외 판매량 7천억개비 기록

(서울=연합뉴스) 조성흠 기자 = KT&G는 21일 초슬림 담배 '에쎄'의 국내외 누적 판매량이 7천억 개비를 넘어섰다고 밝혔다. 1996년 11월 출시된 에쎄는 올해 1분기까지 국내 및 해외 판매량이 각각 4천12

news.naver.com

코리안 에쎄 화이팅

http://www.ceoscoredaily.com/news/article.html?no=65239

KT&G ‘호실적’ 배경엔 R&D...전자‧궐련 담배 점유율 굳건

KT&G(대표 백복인)가 수년간 연구개발비(R&D) 비중을 확대하며 국내 담배 시장 시장 점유율을 유지하고 있는 것으로 나타났다. 최근 담배 업계는 전자담배 유해성 논란, 외국산 담배 유입 등의 요인..

www.ceoscoredaily.com

담배회사 capex 보면 타 제조업에 비해 돈 안쓰는거긴 하지만

나름 R&D 중요성을 알고계신듯

어쨌든 중동 수출 이슈는 알로코자이로 해결의 기미가 보였고

Smoke free는 예상치 못하게 PM 유통망을 사용하게 되었다

인삼은 아무래도 내수용인거같다..

그리고 외국인이 지속적으로 매도를하고있다

JTI 블록딜을 시작으로 53%가까이 되었던 외국인이 46%로 줄었다

보통 3~5%까지는 그렇다쳐도 이렇게 꾸준히 매도를 한다는게 좀 걱정인 부분이다

백복인 연임, 분식회계 논란정도만 남아있는데 사실 이건 뭐 불확실의영역이라

집중해서 봐야하는건 아무래도 싸냐 비싸냐의 문제겠지

근데 글로벌 담배회사랑 비교해봤을 때

나름대로 싸다고 생각한다

알트리아의 경우 배당수익률 8.9%로 PATYOUT이 80% 육박함

더 상승할 수 있지만 아무래도 급격한 상승은 힘들듯

그나저나 배당킹 실화냐

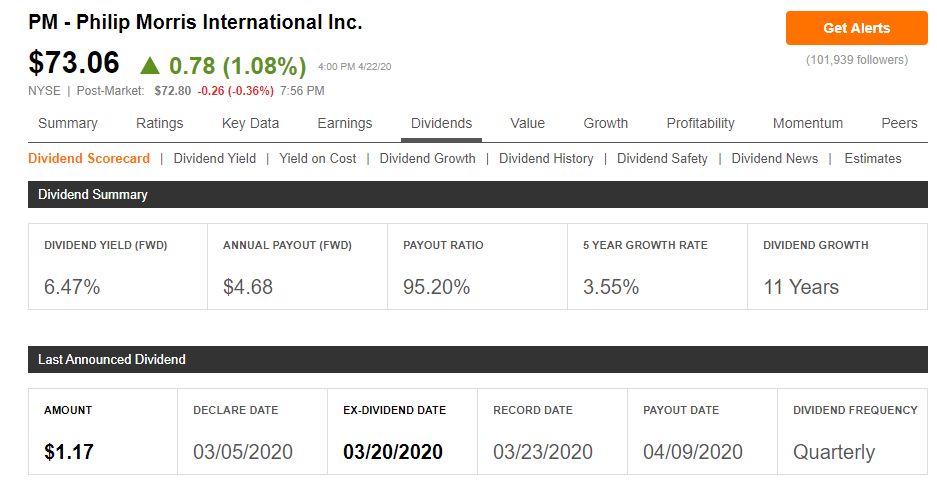

부동의 1위 PM도

PAYOUT이 90%가 넘는다..

근데 6.47%임

KT&G는 5.5%대지만 PAYOUT 50%대를 유지하고있다.

난 딴돈의 반만 가져가 그렇기 때문에 추가적인 배당금 인상여력이 있고

그렇게되면 이 친구도 남부럽지않은 배당주가 될듯..

메비우스를 가지고 있는 JTI도 반토막이났길래

찾아보니까 여기도 PAYOUT이 어마어마하다

올해 무슨 90% 예상하던데 번 돈 다드리겠습니다 ㅎㄷㄷ

'주식 > KT&G' 카테고리의 다른 글

KT&G(033780) 지속가능경영보고서를 보다 (0) 2020.08.24 KT&G(033780) 2분기 실적관련 리포트 정리 (0) 2020.08.12 KT&G(033780) 2분기 실적발표 팔로업 (0) 2020.08.07 KT&G(033780) Book value의 증가와 주가 (0) 2020.06.01 KT&G(033780) 그때는 맞고 지금은 틀리다 (0) 2020.05.08