-

대한약품(023910) - jw생명과학과 비교주식/대한약품 2020. 5. 30. 10:32

대한약품

아직은 크게 비중을 실어서 투자하고있지 않지만

그냥 보초병 좀 세워둔 기업

주가가 생각보다 많이 지지부진하다

돈버는건 그대로인데..

올해 당기순이익 280억을 예상한다면 시가총액 1800억일시 per 6.4배

멀티플이 5년평균 9.x인거보면 지금 가격은 싸다

upside가 크지는 않겠지만

한 2500억정도는 받을만하지않나라는게 내 개인적인 생각

못해도 4만원은 가야되지않나 하는 주식인데..

그건 그냥 내 생각이고 망할 수도 있다

그렇다면 경쟁사인 jw생명과학은 어떨까?

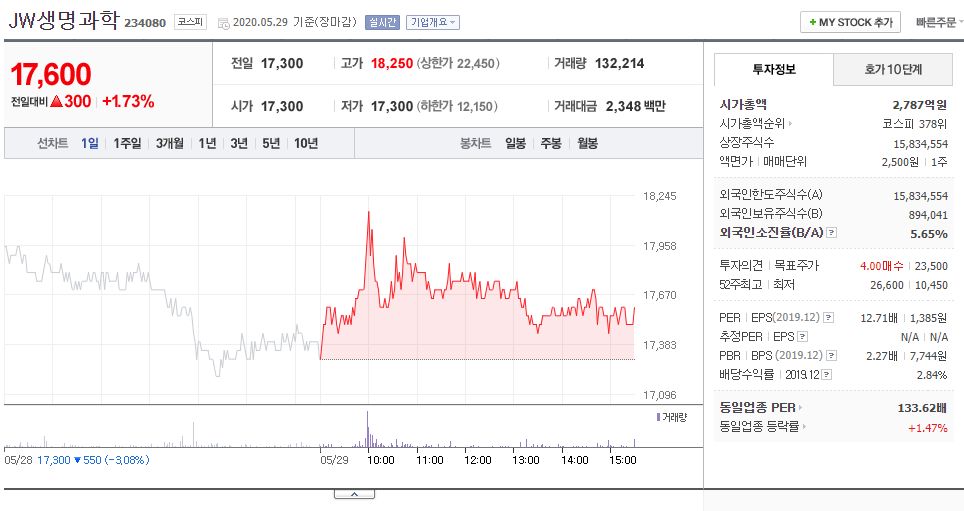

올해 예상 당기순이익 240억 잡으면

per 11.6배다

5년평균 19배정도 받던기업이라

오히려 upside는 이 친구가 더 대단한거같은데?

뭔데 멀티플을 이렇게 많이 받는거지싶지만

국내 수액시장 1위

다양한 포트폴리오 (기초수액 뿐만이 아니라 TPN강자)

해외수출여력

PBR도 2.27로 대한약품의 2배이상의 가치를 인정받고있다

현금을 많이들고있나?

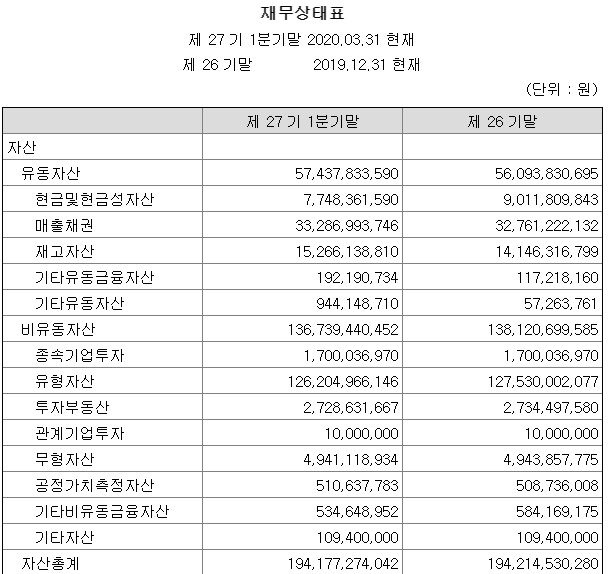

현금은 1분기말 기준 77억정도 들고있다

대한약품은 550억 들고있는데..

유형자산같은경우엔 대한약품이랑 비슷비슷하고

뭐 결국은 '기대' '꿈' 뭐 이런게 아닌가싶기도하고

'같은 가격 혹은 비슷한 가격' 이라면 JW생명과학이 훨씬 나은 선택일 수 있겠으나

국내 로컬 시장 기초수액만 기준으로 볼때 대한약품이 반값까지 갈 필요가 있나 하는 생각이다

영업에서 그만큼 밀리나 싶지만 기초수액부분은 퇴방약이라 영업에 그렇게 큰 영향을 끼치지않는다고 알고있다

장점이자 단점인건데 결국 회사는 판관비만 많이 줄이면 되는 문제다

그럼에도 JW생명과학에 좀더 좋은 점수를 주고싶은건

매출총이익이 증가했다는점

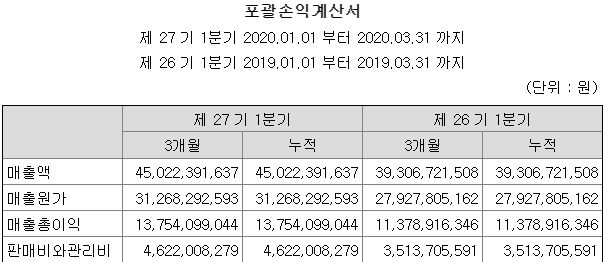

매출원가는 많이 증가했지만 매출액도 그만큼 껑충 뛰었다

대한약품같은경우 매출액은 늘었는데 매출총이익이 제자리...

영업이익도 큰 상승을 이루어내지못했다

대한약품에게는 앞으로의 자본배치가 중요할 듯 싶다

올해에도 투자를 이어나간다고 했는데 수요를 예측해서 하는건가싶고

예전처럼의 공장가동률이면 여전히 CAPEX 지출은 효율적인 자본배치라고 말하고싶다

결국은 Q로 승부봐야하고 많이 크기가 커져야한다

바라는게있다면 P도 10년 20년 이렇게 볼 때 절대 제자리에 있을 수 없음

공론화되어야하고 가격 조금씩이라도 올려야되는게 지금 기초수액 뭐 대한약품만 만들거아니잖아?

오래걸리겠지만 P도 결국엔 억지로라도 올릴 수 밖에 없는 시장아닌가 뇌피셜 적어본다

사실 수액제조회사가 3개회사가있다지만

콜마, JW 자체는 대한약품이랑 클라스 자체가 다른 기업들이다

대한약품이 그만큼 많이 영세하지만

그렇기에 기초수액에서 끝장을 보아야하지않나싶다

기초수액만보기엔 아직 좀 싸지않나

개인적인 생각이다

+

대한약품이 좀 더 빚을 싸게 빌렸더라..2%대

너무 좋은점만 보려는거 같아 쓰자면 진짜 회사자체는 JW가 좋다

근데 가격이 좋다는 말이다 내 말은..

'주식 > 대한약품' 카테고리의 다른 글

대한약품(023910) vip 매도 (0) 2020.06.08 대한약품(023910) jw생명과학의 상승을 바라보며 (2) 2020.06.08 대한약품(023910) 싸다고사면 싸다구맞을까? (0) 2020.05.20 대한약품(023910) 1분기 실적발표 비용절감의 한계 (0) 2020.05.15 대한약품(023910) P가 증가하지 않더라도 Q가 확실하다면 (0) 2020.05.05