-

더블유게임즈(192080) 20년 3분기 실적리뷰주식/더블유게임즈 2020. 10. 30. 12:48

어김없이 찾아온 더블유게임즈의 실적발표

10월달 발표로 나름(?) 빠른 실적발표를 볼 수 있어 좋았다.

아직 코로나영향으로 실적베이스가 나쁘지 않았지만

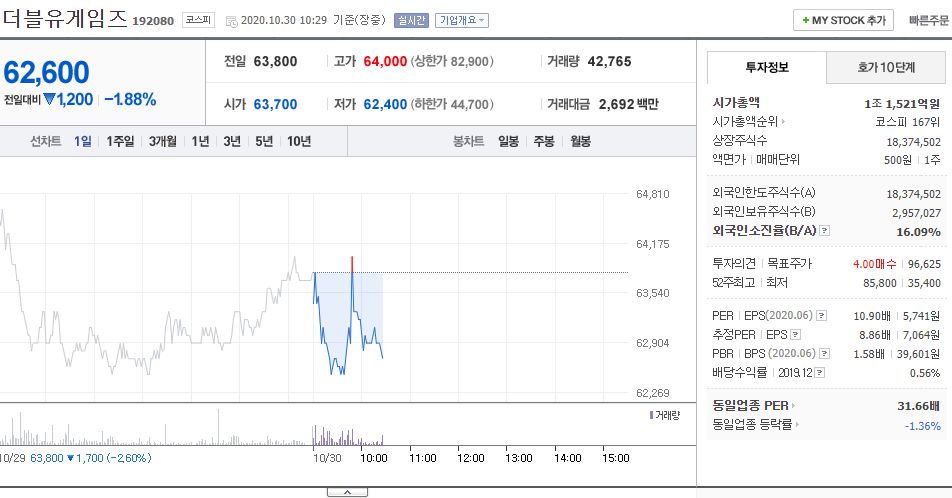

주가는

오늘도 열심히 떨어지는중이다.

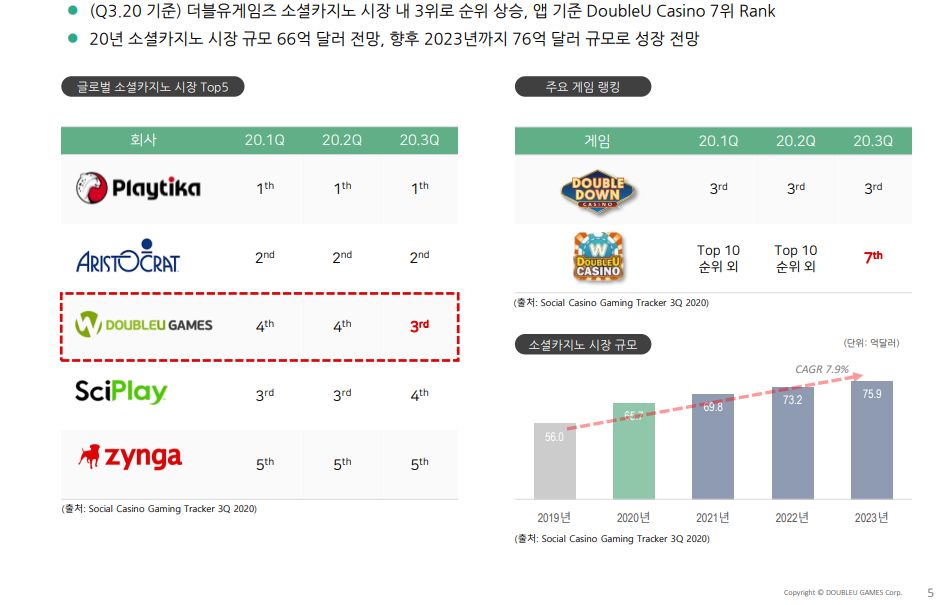

일단 글로벌 소셜카지노 시장규모가 YoY로 25.4% 늘었고

3분기 더블유게임즈 소셜카지노 시장에서 3위로 랭크가 up되었다

앱 기준으로는 Double U Casino는 7위 랭크

시장규모 예상은 23년 76억달러 예측중

더블유게임즈랑 싸이플레이랑 왔다갔다하고 있는중이고 넘어야할 산은 바로 플레이티카

올해가 워낙 좋긴했다.

그래서 우려로는 코로나가 끝나면? 다시 실적 제자리 가는거 아니냐.

이게 제일 큰 우려로 손꼽히는듯

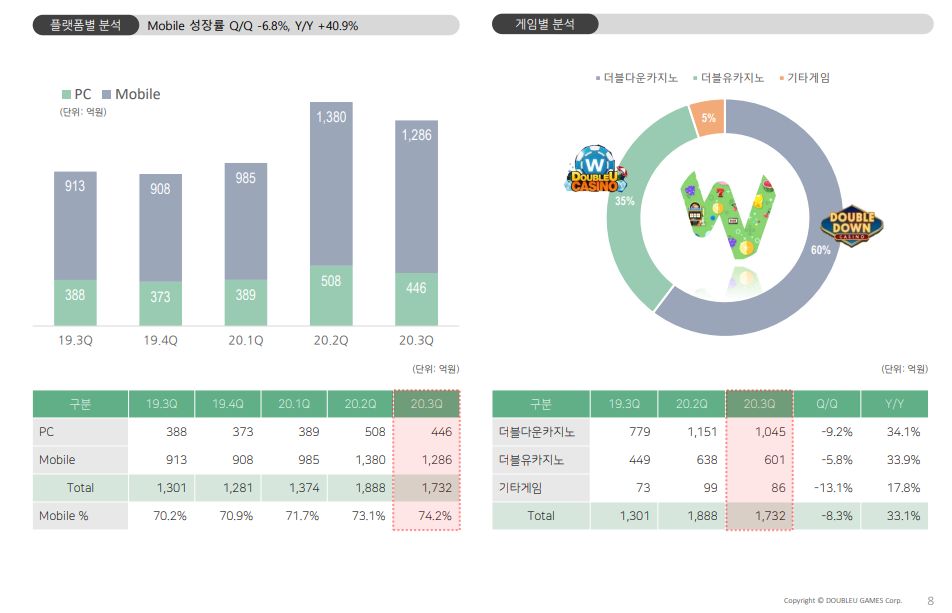

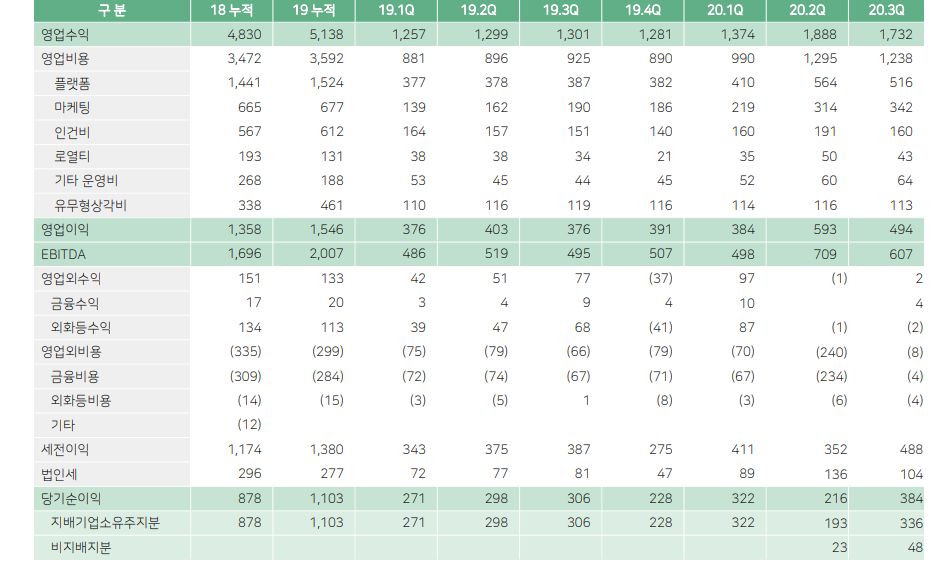

yoy로는 확실히 늘었고 매출비중은 DDI가 60%로 크긴크다.

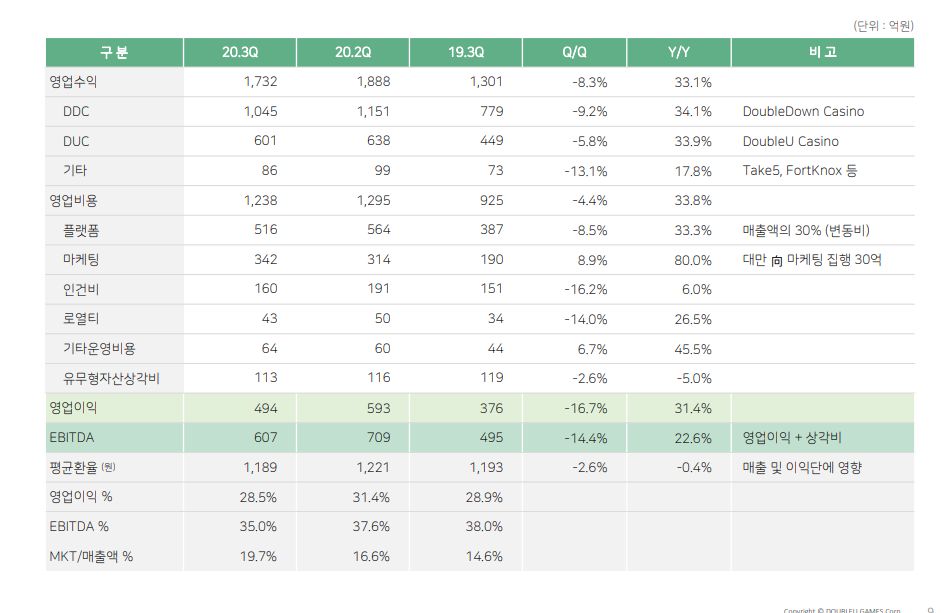

소셜카지노에서 가장 우려(?)이자 효율화를 볼 수 있는 마케팅비인데

마케팅비가 생각보다 안늘었다. 오히려 그냥 대만향 마케팅 집행비만 있을 뿐 2분기랑 비슷하다.

나머지는 다 또이또이한 수준

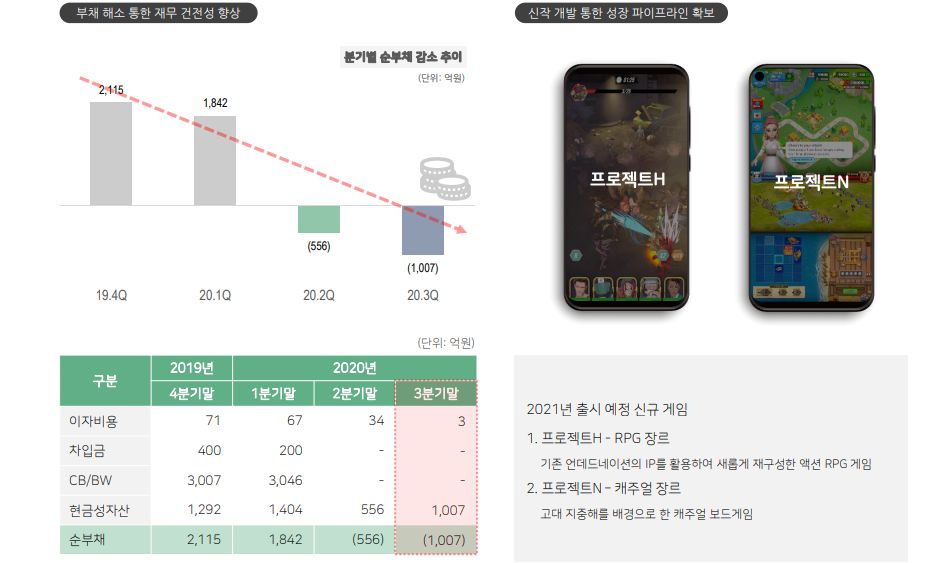

신규개발 게임인데 내 생각에 내년 상반기는 글렀고 내년 하반기에 가야 얘기가 좀 나올 듯 싶다

물론 내후년으로 밀릴 수도 있다..ㅋㅋㅋ 게임업계 종특인듯

프로젝트H(RPG 장르)는 기존 언데드네이션의 IP를 활용하여 새롭게 재구성한 액션 RPG 게임이라 하고

프로젝트N(캐주얼 장르) 이거는 고대 지중해를 배경으로 한 캐주얼 보드게임이라고 한다..

개인적으로 N이 기대되고 H는 뭐 언데드네이션 얘기가 나오니 좀..그렇긴하다(망한기억이..쥬륵)

일단 부채는 다 갚았고 스틱관련 주식은 Q&A때 나옴

올해는 성장을 많이 한 만큼 마케팅비도 많이 쓴 것이 눈에띈다.

Q&A는 하나금융투자 리포트에서 가져왔다.

■ Q&A

1. 4 분기 월별 결제 현황

- 현재 미국내 신규 확진자 큰폭 증대, 4분기 결제액 추세는 3분기 수준보다 소폭 보이는 모습 10월 보이고 있음

- 10월말~12월 할로윈, 추수감사절, 크리스마스 집중적 컨텐츠 업데이트 이어지는 부분 준비 중

2. 대만 마케팅에 따른 다운로드, 트래픽 현황

- 크게 유의미하진 않았음. 잠시 구글 카지노 마켓 1위 정도 랭크

- 7, 8월 유입된 결제 유저 바탕으로 결제 기능 업데이트 등 4분기 지켜보는 과정 중

=> 생각보다 부귀금성 페이스북 페이지 인원이 안는다고 느꼈다만.. 장사가 잘 안되는듯

3. 코로나 효과가 4 분기 내년 갈수록 어떻게 영향 미칠지 전망하는지

- 2분기 4월, 5월 강제적 락다운에 따른 체류 시간 증가 영향이 있었음, 3분기는 이것이 기저로 작용

- 주요 사용자 미국내 40대 이상으로 코로나19 우려로 오프라인 게임 컨텐츠 등 방문 감소

- 소셜카지노 시장 베이스라인 자체가 20~30% 상승

- 내년에도 일정부분 3분기 수준 등 유지될 것으로 기대. 이에 더해 신규 유저 유입, 투자 등 분석하고 있음

=> 가장 우려하는 부분이 아닐까싶다 솔직히 어떻게 될지 잘 모르겠다. 보수적이라면 19년도 실적을 바탕으로 밸류에이션을 해야되지 않을까싶은데 다들 백신맞고 다시 오프라인 카지노를 즐기러가려나?

4. DDI 상장 재추진. 상장의 경우 공모가 밴드 예상 수준

- 빠른시일내 재추진 희망. 하지만, 미국 대선, 경기변동 불확실성을 고려해서 최적의 타이밍 주관사와 협의 중

- 4분기 내 추지는 어려울 것. 내년 상반기 정도를 다시 목표로 하고 있음

- 1차 추진과는 다르게 2차 추진은 기간 단축될 것

- 스틱 투자 기간은 DDI 인수 시점 5년 정도 만기를 받고 투자 받았기 때문에 22년 상반기가 만기로 알고 있음

=> 적어도 22년 상반기까지는 해당물량이 어떻게 소화될지 내용이 나올듯..

5. 본원적인 성장성 제고를 위한 전략

- 향후 연간 3-5개 카지노외 신작개발 논의 중. 탑라인 성장을 위한 게임 다양성 확보하는 것 중요하다 생각

=> 연간 게임을 그만큼 개발할 수 있을지도 좀 의문이고 성공여부도 의문이다 워낙 M&A로 성장을 했던 회사라 게임의 흥행여부를 점치기가 쉽지가않다. 오히려 M&A의 성공여부를 더 쳐줄 수 있을듯..

6. 더블다운카지노, 더블유카지노 영업이익

- 영업이익 기준으로 DDI가 무형자산 상각 비용이 크게 발생해서 55:45 수준

7. 나스닥 상장이 어려워진다면, 재무건전성 높아진 상황에서 스틱의 주식을 매입하는 것도 고려하고 있는 사항인지

- 해당 부분도 고려하고는 있으나, 1차적 플랜A를 진행하려 하고 있음

- 스틱 주식 매입은 협의 해야하는 부분이기 때문에 단정지어 말해줄 수 없음

8. 4 분기 마케팅비 가이던스

- 대만은 4분기 대규모 투자 없을 계획, 선제적 투자 했기 때문에 4분기에는 현재 수준 유지 또는 소폭 하락할 것으로 예상

=> 마케팅비 효율화 끝판왕 ㄷㄷㄷ 근데 이러다가 또 장사안되면 팽 해버리진 않을런지..

9. 프로젝트 H, N 의 구체적 정보

- 두 게임 모두 출시시점 다음 실적발표 때 공유할 수 있도록 하겠음

- H는 카드수집형 액션 RPG가 북미시장 시장성이 긍정적이기 때문에 이에 맞춰 개발 중

- N는 지중해 기반 보드게임. 기존 개발 노하우를 가지고 있던 슬롯 내용들을 결합하여 개발 중

=> 생각보다 연구개발비가 타게임사에 비해 적어 어느정도 퀄리티의 게임이 나올지 모르겠고 그래서인지 기대가 잘 안되는부분도 있다. 나와봐야 아는거지만 크게 기대는 안하는게 좋을듯싶고 현재로서는 나스닥 상장이 제일 큰 모멘텀일듯

모바일, PC속의 카지노라 그런지 현금창출력 자체는 끝내준다.

그러나 성장성 부분에서 항상 지적받고

예전엔 부채쪽 문제때문에 말이 많았는데 이젠 부채는 없고 성장성만 바라보면 될 듯 싶다

사실 이 부분은 정확히 '대표'의 역량문제기도하다.

과연 한단계 뛰어넘을 회사가 될 것인지.... 아니면 그냥 그자리를 멤도는 회사가 될 것인지

작년 주주총회는 못갔는데 올해는 정말 기회가되면 꼭 가보고싶다.

'주식 > 더블유게임즈' 카테고리의 다른 글

더블유게임즈(192080) weekly IR의 변화(FEAT.염차장, 염블리) (4) 2020.12.15 더블유게임즈(192080) 2020년 3분기 보고서 review (0) 2020.11.21 더블유게임즈(192080) 2분기 실적 및 IR체크 (0) 2020.07.27 더블유게임즈(192080) 임원 매도 및 소음 (0) 2020.07.10 더블유게임즈(192080) 나스닥 상장 공시 (0) 2020.06.04