-

21세기에 어울리는 배당투자(삼성증권)주식 2021. 10. 13. 10:16

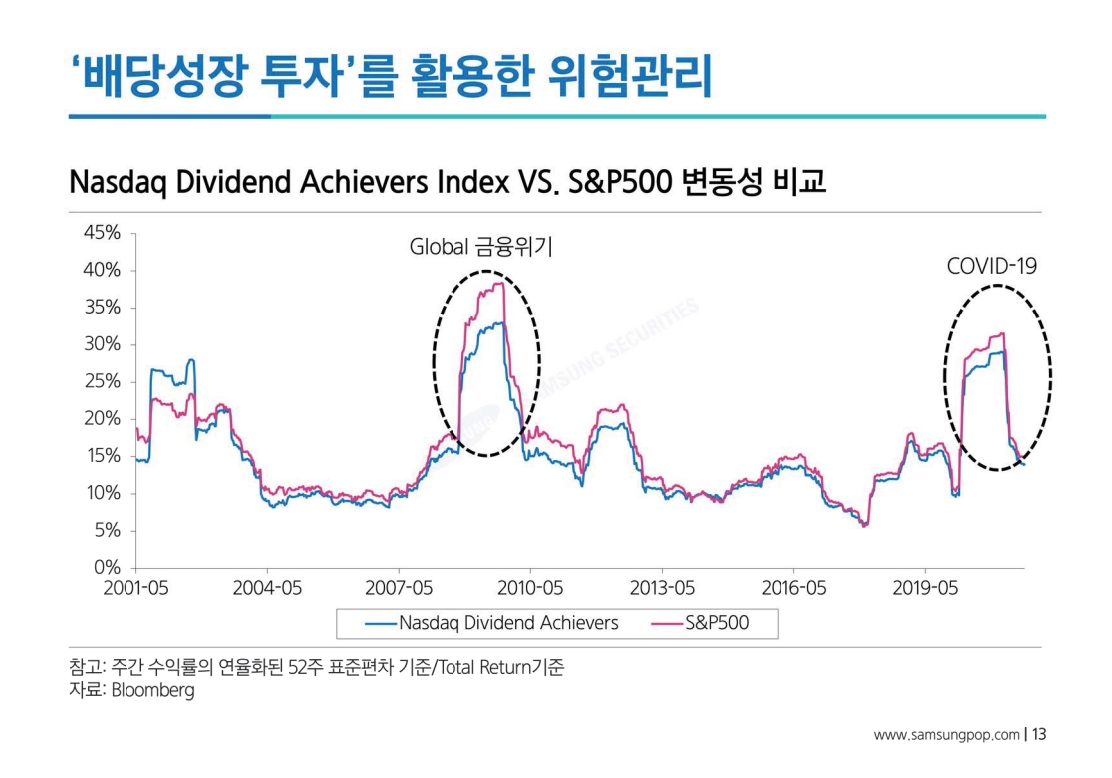

제목만봐도 나같은 배당투자자에게는 지나칠 수 없는 리포트가 나왔다.

방어적인 전략으로 궁극의 승리를 쟁취했던 사례는 없다.

(더글라스 맥아더)

(마치 나에게 하는 말같다.)

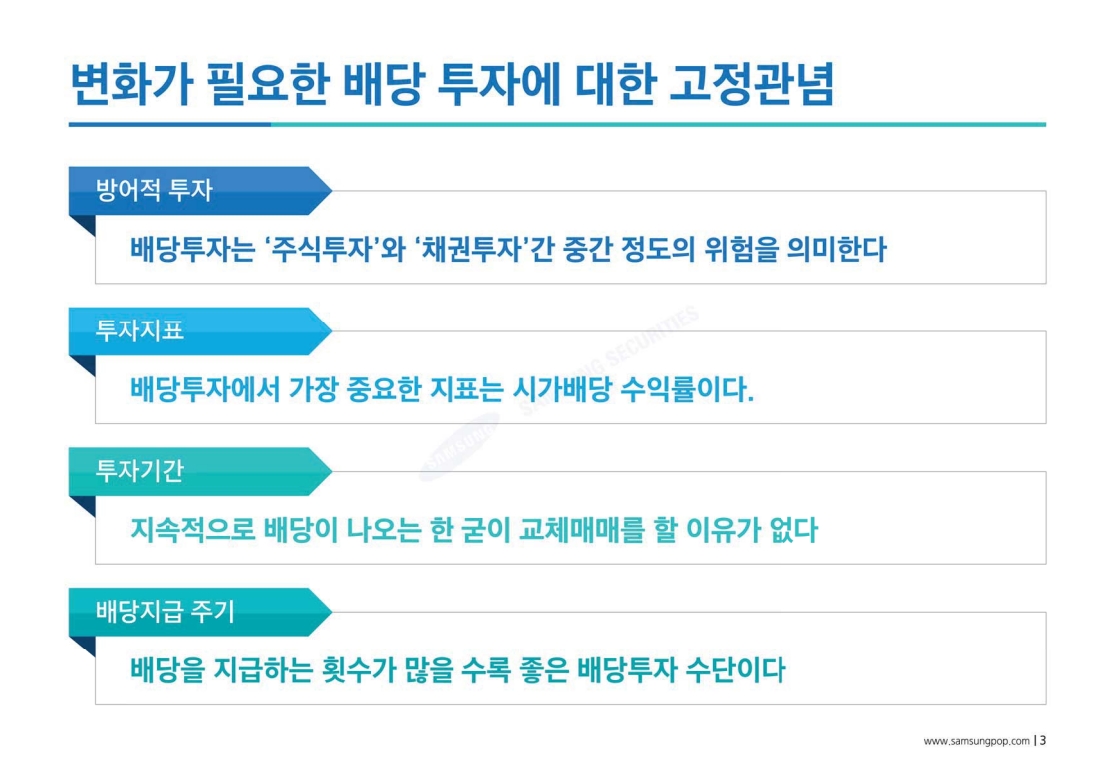

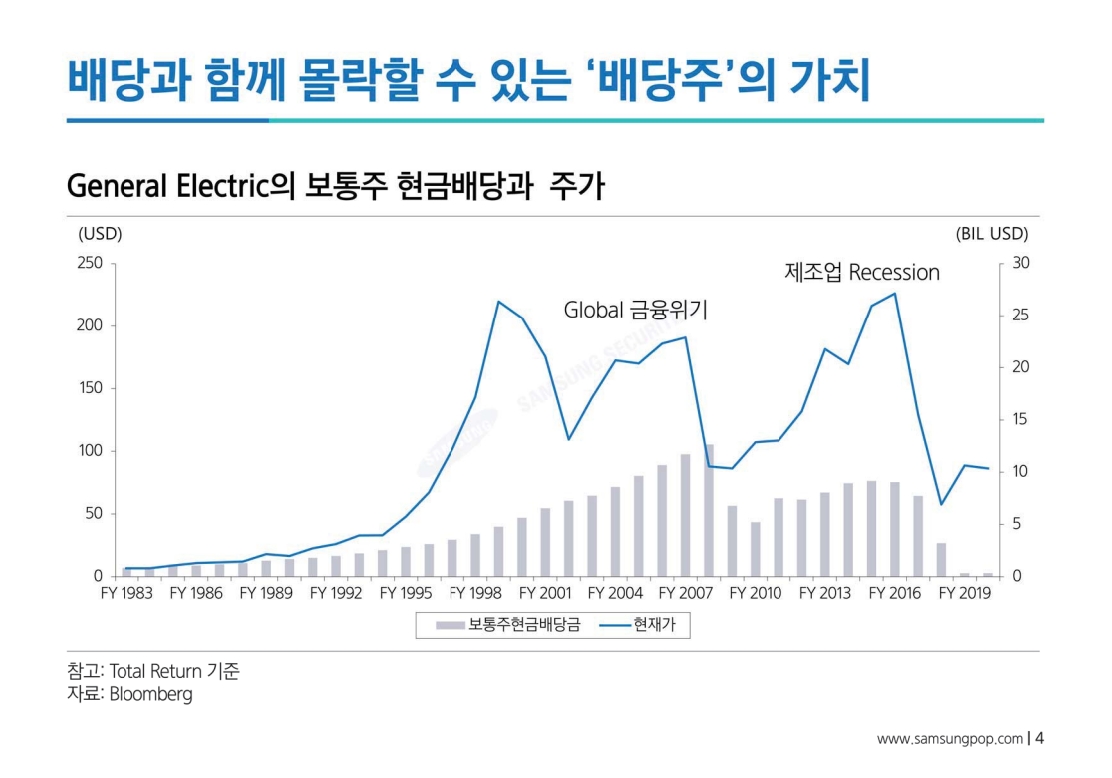

사실 배당주투자가 자칫 채권투자와 비교가될 수 있는데

이는 주식의 TOTAL RETURN을 생각하지 않았기 때문이라고 할 수 있다.

결국 배당주가 되었든 성장주가 되었든 이 RETURN 이라는 것을 고민할 수밖에 없는데

이는 ROIC 같은걸로 다시 말할 수 있겠다.

Fundsmith에서 말한 훌륭한 기업이란 roic가 꾸준히 높은 기업을 의미하기도 하기에...

우리는 항상 이를 염두해두어야한다.

비록 비싸게 샀을지라도 시간이 지나면서 싸질 수 있을테니 말이다.

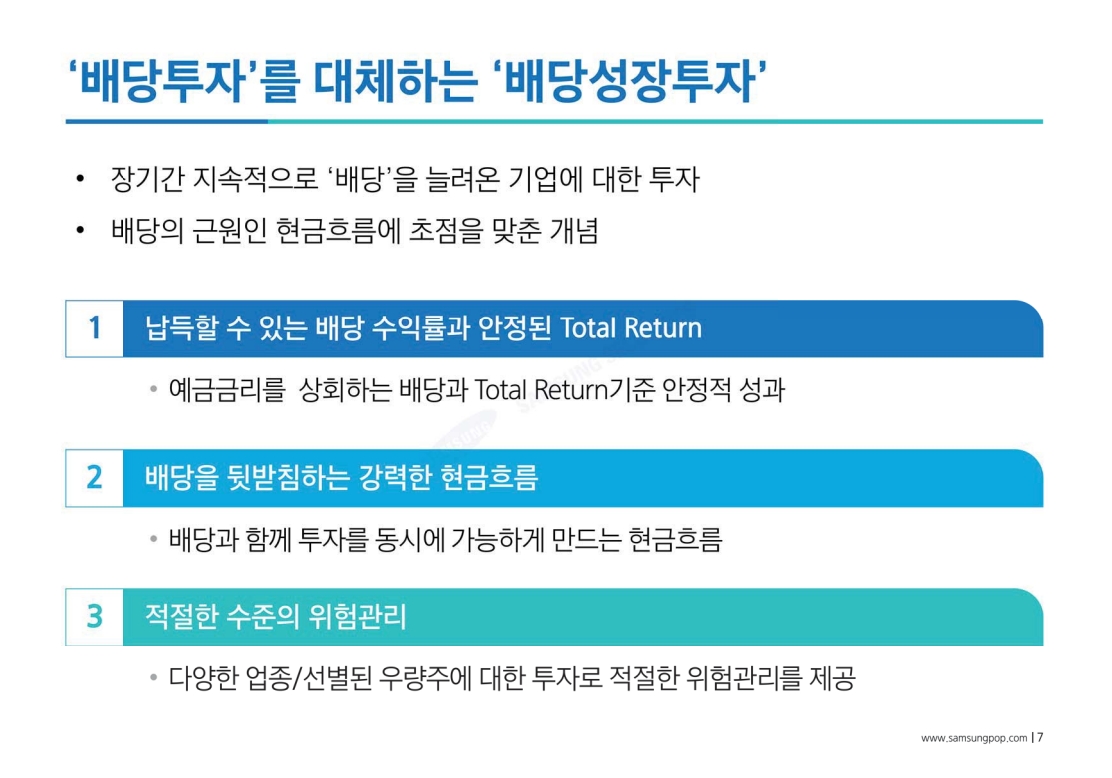

그래서 배당성장투자를 하라는 것인데

결국에는 현금흐름이 늘어나야한다.

저 기업들 특징이

ocf가 꾸준히 늘어났다는점인데 재밌는건 ocf가 늘어나면서 capex가 늘어난부분도 있겠지만

fcf도 많이 늘어났을 것이다.

배당은 그 중 하나일뿐 자사주매입을 하던 m&a를 하던 결과적으로 이 모든 몫은 경영진의 선택!

그래서 경영진이 중요하다라는 말이 그런것이다.

재무제표에서는 이런 경영진의 노력들이 후행적으로 표시가되긴 하지만 가치평가를 하기위한 숫자에는

이런걸 반영하기가 쉽지않다. dcf 모델을 이용하면서 경영진 평가 +1점 이런게 있나?

그렇기때문에 디피님이 밸류에이션을 할 때 기본은 dcf지만 총망라해서 보라는 말씀이 이런 것일듯

반대로 말하면 경영진이 교체됐을 때 그의 과거 레코드가 없으면 대응하기가 힘들고 가치평가하기가 힘들어짐

그런 상황에서 투자결정을 내리기란 더더욱 힘들것이고...

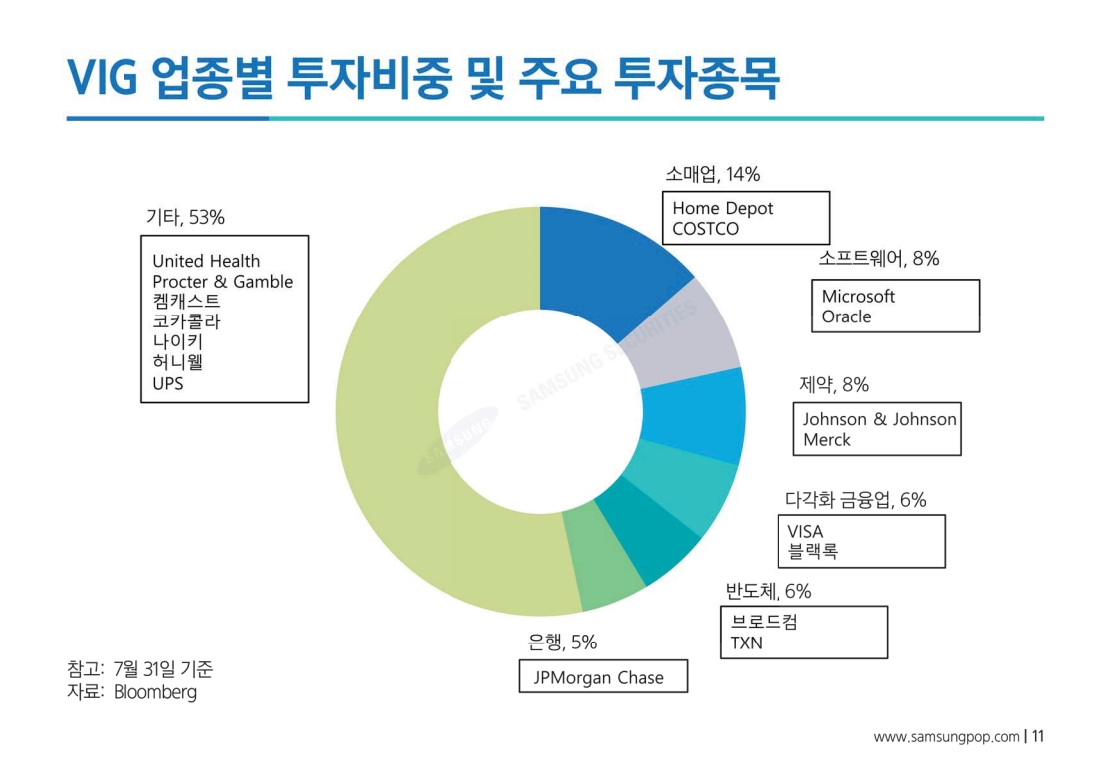

etf만 신나게 소개해주는 리포트지만

많은걸 시사해주는듯

가치주냐 성장주냐 배당주냐 어쩌고 저쩌고를 떠나서 결국엔 전체적인 현금흐름과 사업, 경영진, 해자 등 봐야한다는점

'주식' 카테고리의 다른 글

징가zynga(ZNGA) 재무 및 밸류에이션 (0) 2021.12.31 애플(NASDAQ: AAPL) 재무 및 밸류 (0) 2021.12.31 "8천만원을 3천억으로"...'제2의 버핏' 4가지 투자조언 (0) 2021.09.05 알트리아(NYSE: MO) 쥴의 합의금, 생미셸 와인사업 매각 (0) 2021.07.19 2021년 상반기 결산(KT&G,엔씨소프트,LG생활건강우) (0) 2021.07.03