-

Blue dart express와 더블유게임즈주식/더블유게임즈 2021. 12. 30. 21:12

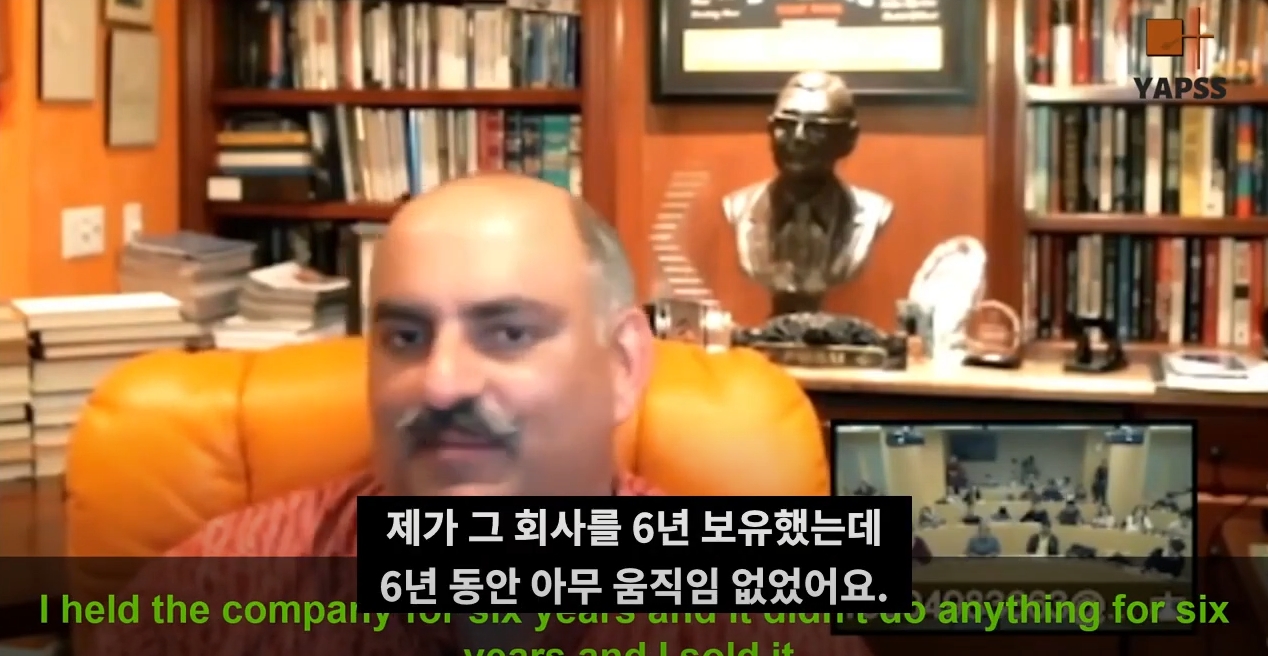

글의 시작을 모니시 파브라이로 하려고합니다.

영상은 투자에 있어서 인내심이 필요하다는 것이고

사례로써 인도의 fedex 라고 불리는 blue dart express에 대한 이야기를합니다.

blue dart express 모니시 파브라이는 이 주식을 6년간 보유했는데 아무 일도 일어나지않아 매도했다고합니다.

재밌는건 그 이후에 주가가 15년동안 우상향했다는거죠 ㅎㅎ..

참으로 웃픈이야기입니다.

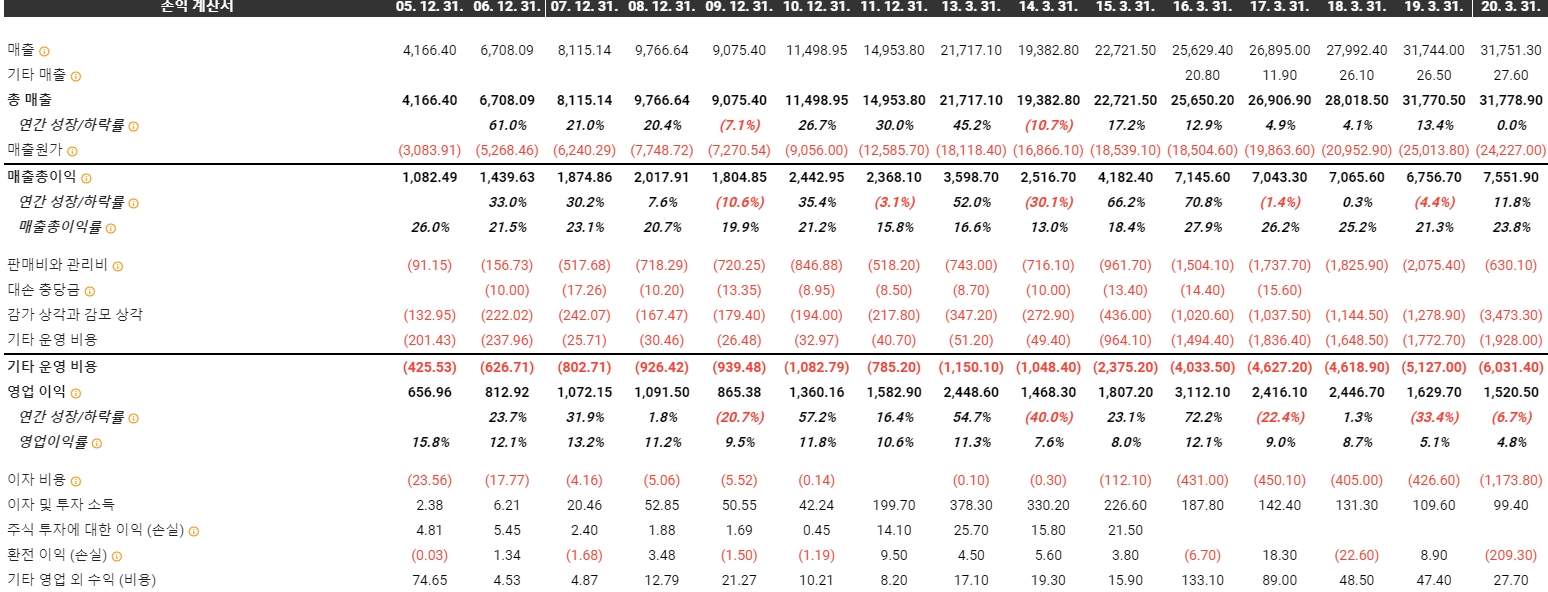

2000년 초반~2008년 전까지만 하더라도 굉장히 지지부진한 주가차트처럼 보일 수 있지만

주가는 70루피에서 600루피까지 갔습니다.

오히려 14년 이후의 주가가 진짜 장난아닙니다. 8천루피 근처까지도 갔네요

주가가 상승했던 정확한 트리거는 잘 모르겠습니다.

다만 이익이 그만큼 증가했다면 말이될거라는 생각이들어 찾아보았는데

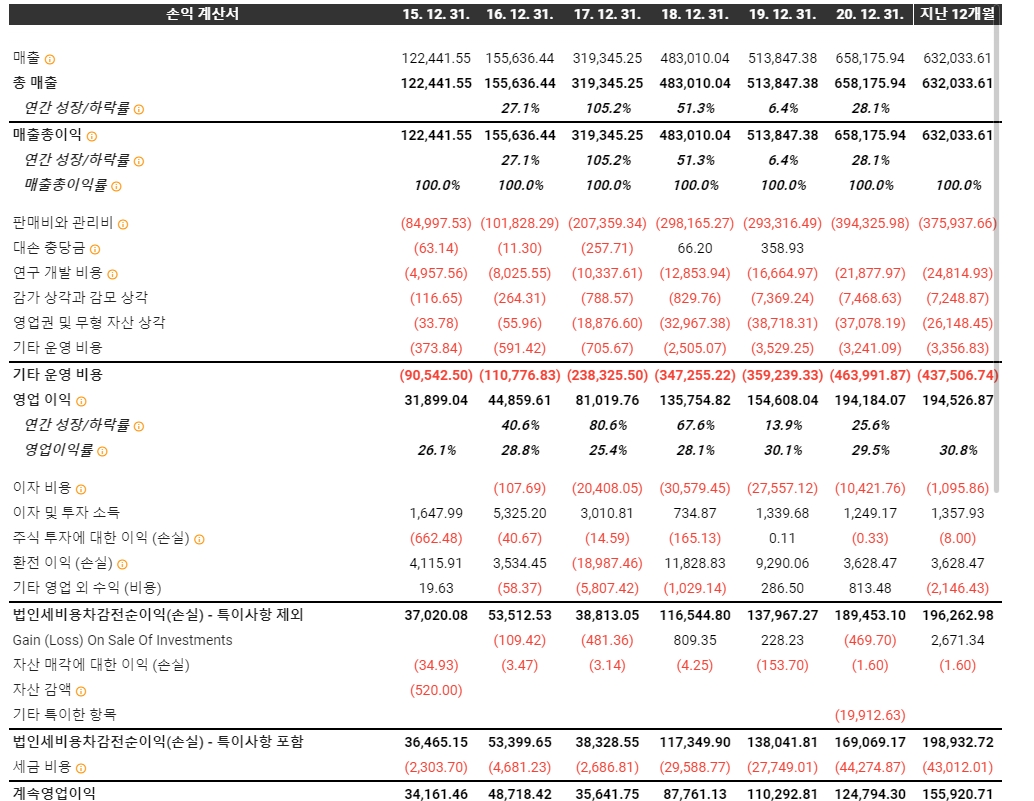

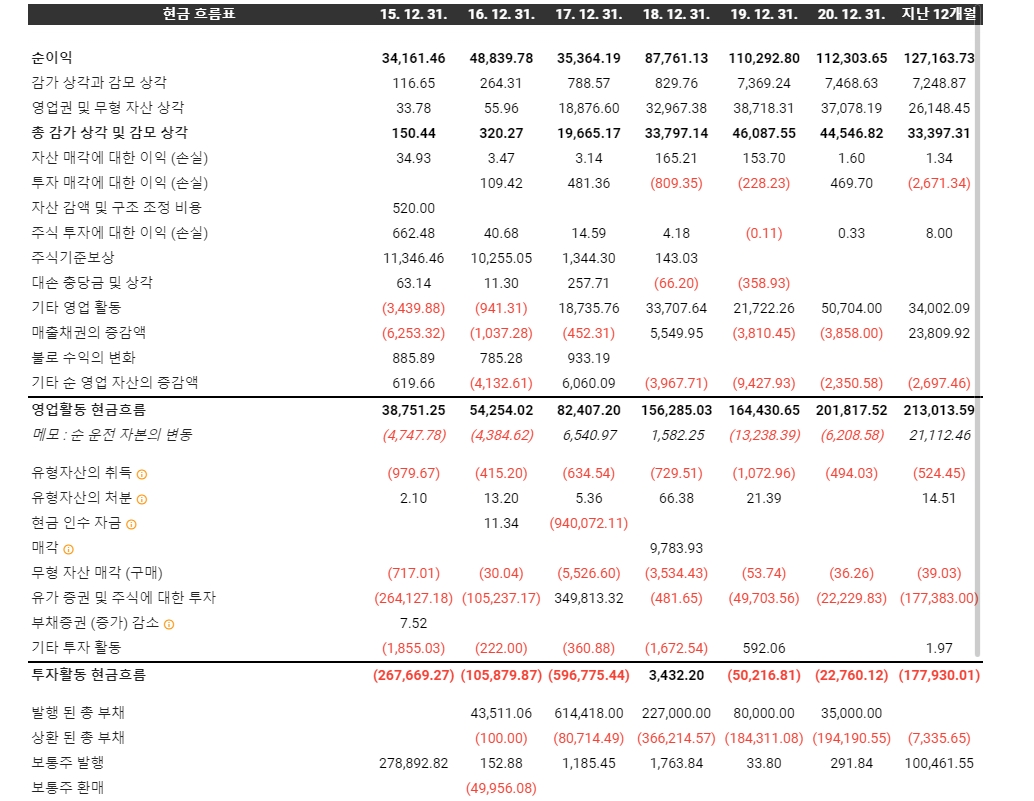

05년부터 20년까지 손익계산서와 현금흐름표를보시면

적어도 이익이 3배이상 늘어난 것을 확인할 수 있습니다.

여기까지는 이익의 '성장' 부분이었고 상대적인 가격은 어느정도였는지 한번볼까요

에비따랑 영업이익을 한번 살펴봤는데

5배~6배 했을때가 정말 싼 구간이긴했습니다.

아까 주가 차트를 보셔서 알겠지만 09년부근즈음부터 엄청난 상승을했기때문에

영업이익이나 에비따대비 주가가 많이 올랐습니다.

여기서 투자자는 모니시 파브라이와 같은 문제에 직면하겠죠

"내가 6년이나 기다렸는데 주가가 오르지가않는다."

기회비용이라는걸 생각해볼때면 파는게 맞을수도있습니다.

주가라는게 내가 사자마자 오르면 금상첨화겠죠

하지만 주가라는게 10년뒤에 반드시 오를것이라고해서 매년 오르는것이 아니라

안오르다가 9년째 갑자기 폭발할 수도 있다는겁니다.

정말 투자를 잘하시는분들은 이런 촉매까지도 딱딱 잘 맞추시는데요

저같은경우 그렇게까지는 못하겠더라구요

저같은 경우 분명 이 기업이 돈을 계속 잘 벌것같은데

우려나 소외로 주가가 많이 싸졌을때 사놓고 기다리는편입니다.

그래서..

결국엔 또 더블유게임즈 얘기를 안할 수가 없습니다.

영업이익 15년에 300억 벌던회사가 20년에 2천억정도 벌고있습니다.

OCF는 400억정도 벌던 회사가 20년엔 2000억정도 벌고있습니다.

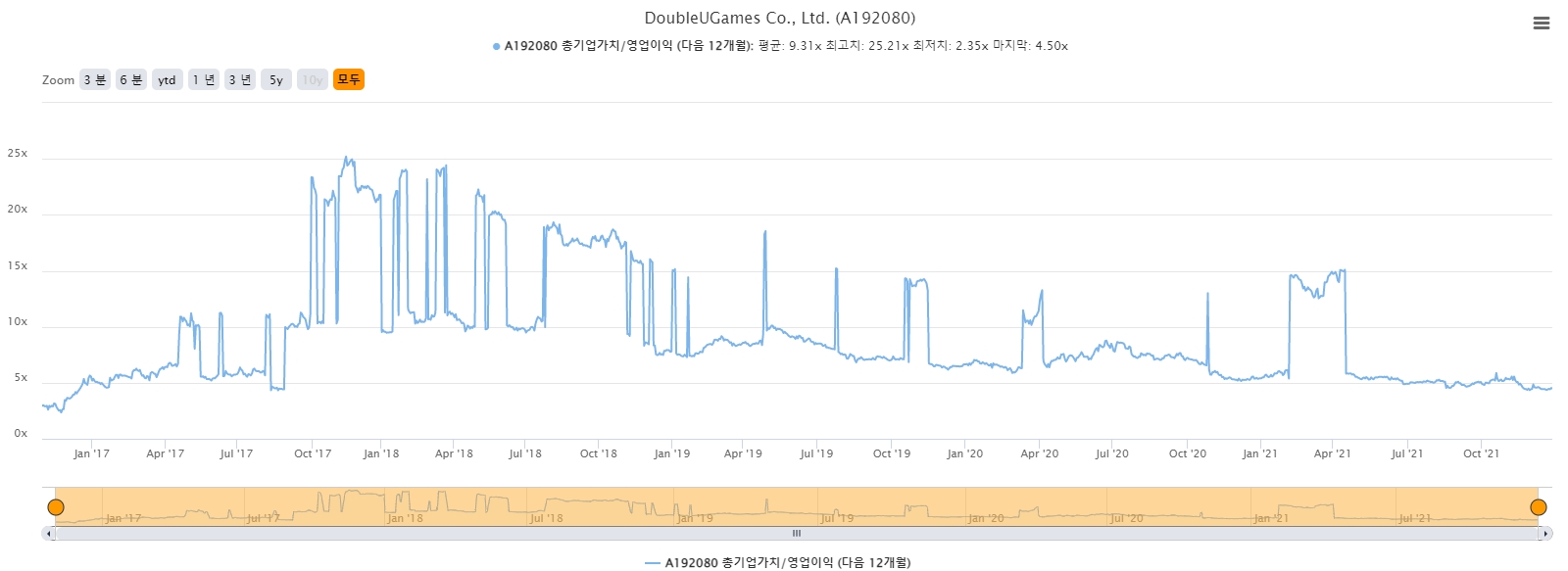

에비따 최저치 2.39 마지막 36.8 최고치 22

영업이익 최저치 2.35 마지막 4.50 최고치 25 근데 그럼 회사가 비싼가..?

살펴보면 그렇지도않습니다.

대략 FCF가 2천억이라했을때 적어도 5년정도면 지금 시가총액만큼 법니다.

물론 현재 회사가 가지고있는 4000억+@ 도 있습니다.

회사가 15년에 상장하고나서 이제 6년이 넘게 지났습니다만

공모가 65000원을 못넘고있는 말그대로 웃픈상황이되었습니다.

회사가 성장을 못한것도 돈을 못번것도 아니며 대표가 횡령을하거나

분식을한것도 아닙니다.

6년이라는 시간동안 분명 상승하는 구간도 있었지만 가만히 가지고계셨던분들은 속이 꽤나 쓰릴 것 같습니다.

그럴 사람이 누가있겠냐구요?

바로 김가람대표입니다 ^^..

대표니까 안파는게 당연한거 아니냐고 말할 수도 있는데

제 생각에는 제가 대표인데 회사 가치 평가를 좋게 받지 못할만한 이유를 대라고한다면

상속밖에는 이유가 없을 것 같습니다.

김가람대표는 78년생으로 이제 만 43세입니다.

상속을 하기엔 너무 젊죠

그렇다고 보고서를 통해보면 회사에있는돈을 다른쪽으로 빼돌리고있는 것 같아보이지도 않습니다.

보통 관계회사에 일감을 몰아주거나 연봉을 많이받거나 이런식인데 그렇지도않아요

https://news.naver.com/main/read.naver?mode=LSD&mid=sec&sid1=101&oid=366&aid=0000782427

트러스톤자산운용, BYC 경영참여...“주주활동 나선다”

트러스톤자산운용이 BYC에 대해 주주행동에 나선다. 트러스톤자산운용은 보유중인 BYC주식의 투자목적을 일반투자에서 경영참여로 변경 공시했다고 23일 밝혔다. 이번 공시변경으로 트러스톤자

news.naver.com

BYC 사례를볼때

자산가치를 제대로 인정못받는 이유는 트러스톤자산운용이 잘 설명해주고있는 것 같습니다.

▲특수관계인 간 내부거래 등 사익편취행위 존재의혹

▲대주주일가 중심의 패쇄적인 사업운용

▲다수의 무수익 부동산 보유 및 보유부동산 가치의 저평가

▲하도급법 위반행위로 인한 회사 이미지 추락

이러한 이유때문이라는데..

더블유게임즈가 저런 경영을 한다고는 생각하지않습니다.

▲실질적인 감시, 감독의무가 이행되는 투명한 이사회구성

▲합리적인 배당정책수립 액면분할 및 무상증자를 통한 유동성확대

▲주주친화적인 정책을 포함하는 IR 계획수립

물론 더블유가 이렇게 하지는 않지만 최고의 보답은 역시 기업의 이익성장이 아닐까 싶습니다.

신작게임이 되었든 M&A가 되었든.. 기업이 성장하기를 주주로서 소망해봅니다.

(올해는 망했기 때문이죠 ㅠ)'주식 > 더블유게임즈' 카테고리의 다른 글

더블유게임즈 재무 및 밸류정리 (0) 2021.12.30 더블유게임즈 소송 관련(심문기일 관련 내용) (0) 2021.12.24 더블유게임즈 IR 문의내용 및 소송 (0) 2021.12.11 [더블유게임즈]플레이티카(PLTK) 21년 3분기 컨퍼런스콜 (0) 2021.12.07 DoubleDown Interactive(DDI) 3Q21 컨퍼런스콜 (0) 2021.11.16